Dacă abia începeți să vă stabiliți profilul de credit sau istoricul de credit, probabil că sunteți curios care este scorul dvs. de pornire. Vom analiza ce este acest scor, cum se calculează, cum îl puteți îmbunătăți și multe altele.

- Cu ce scor de credit începeți?

- Care este scorul dvs. de credit inițial?

- Cum se calculează scorul dvs. de credit?

- Cum să vă verificați raportul de credit

- Ce este un istoric de credit insuficient?

- Cât timp va dura pentru a vă îmbunătăți creditul?

- Ce să te aștepți la un scor de credit inițial

- Keilani, la 18 ani, își construiește deja creditul

- Concluzie & Rezumat

Cu ce scor de credit începeți?

Ați putea fi surprins să aflați că toți începem fără niciun scor de credit. Informațiile dvs. de bază nu sunt raportate până când nu ați avut efectiv un credit (cum ar fi un card de credit, un împrumut, etc.) pe numele dvs. timp de cel puțin 6 luni. Cu toate acestea, acest lucru nu înseamnă că scorul dvs. de credit începe de la 0. Există 3 birouri și fiecare are propriul interval de punctaj unic, dintre care cele mai multe încep în jurul valorii de 300.

Să aruncăm o privire mai atentă la intervalele de scoruri de credit și la modul în care fiecare birou le consideră.

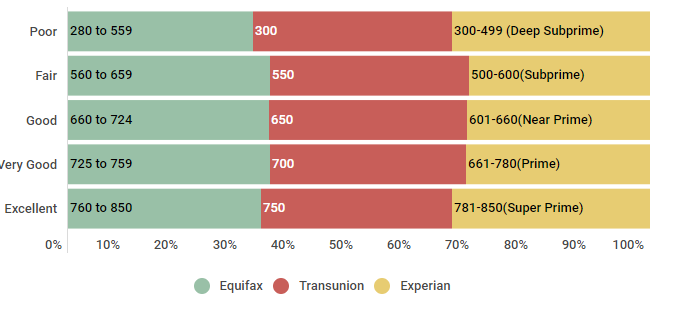

Intervale de scoruri de credit: TransUnion (VantageScore 3.0), Equifax, Experian

| Ranking | Equifax | Transunion | Experian | |

|---|---|---|---|---|

| Slab | 280 până la 559 | 300-550 | 300-499 (Deep Subprime) | |

| Fair | 560 până la 659 | 550-649 | 500-.600(Subprime) | |

| Bună | 660 până la 724 | 650-699 | 601-660(Near Prime) | |

| Mult bună | 725>725 până la 759 | 700-749 | 661-780(Prime) | |

| Excelent | 760 până la 850 | 750-850 | 781-850(Super Prime) |

Sursa: Date găsite la 3 octombrie 2018. Site-ul Experian Information Systems. Întrebări frecvente despre scorul de credit. Extras din https://www.experian.com/blogs/ask-experian/credit-education/faqs/credit-score-faqs, site-ul Equifax. Equifax Credit Score Range ™ Numai în SUA. Retrieved from https://help.equifax.com/s/article/Equifax-Credit-Score-ranges-US-only, TransUnion VantageScore 3.0 model.

Așa cum puteți vedea, deși fiecare birou are propriile valori specifice care se coordonează cu diferitele intervale de scoruri de credit, toate sunt relativ apropiate ca valoare. Deci, dacă scorul dvs. de credit nu începe de la 0… de unde începe?

Care este scorul dvs. de credit inițial?

Toți începem fără niciun scor de credit – ceea ce are sens, având în vedere că scorurile noastre de credit se bazează pe informațiile conținute în rapoartele noastre de credit, iar aceste rapoarte nici măcar nu sunt generate până când nu avem credite pe numele nostru timp de 6 luni sau mai mult. Fără un istoric stabilit, raportul dvs. de credit și scorul dvs. de credit nu apar ca prin magie atunci când împliniți 18 ani, în ciuda multor concepții greșite comune.

După ce ați stabilit un credit, primul dvs. scor de credit ar putea varia de la mai puțin de 500 până la mai bine de 700, în funcție de performanța dvs. financiară inițială. Singura legătură între primul dvs. scor de credit și indicatorii de scor ar fi vechimea profilului dvs. de credit. Și având în vedere că acest factor valorează doar aproximativ 15% din punctele din scorul dvs. total de credit, chiar și „picând” în esență la această categorie și obținând rezultate bune la celelalte, ați avea totuși un scor de credit cu mult peste 640.

Vă întrebați cum arată scorurile de credit ale consumatorilor americani? Să aruncăm o privire mai atentă.

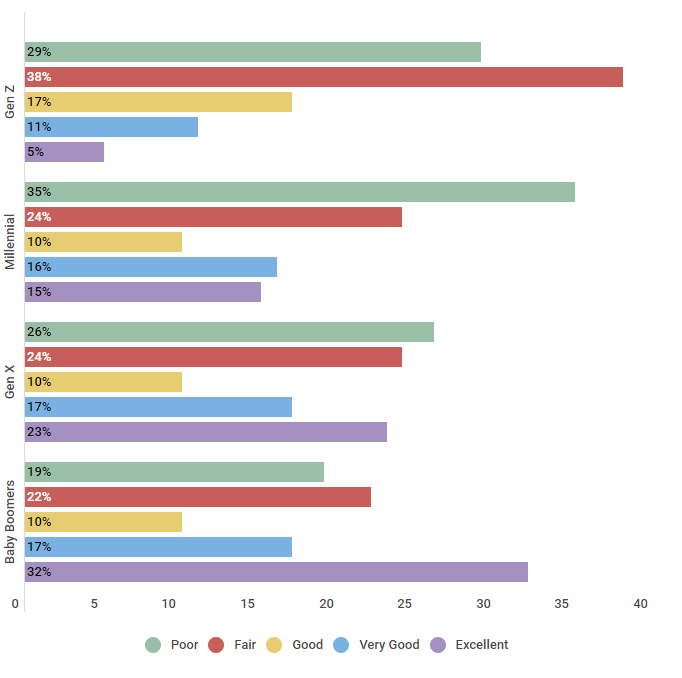

SUA. Populația clasificată în funcție de cele cinci intervale FICO pentru scorurile de credit

| Vârsta | Slabă | Fair | Bună | Bună | Mult bun | Excelent |

|---|---|---|---|---|---|---|

| Gen Z | 29% | 38% | 17% | 11% | 5% | |

| Millennial | 35% | 24% | 10% | 16% | 15% | |

| Gen X | 26% | 26% | 24% | 10% | 17% | 23% |

| Baby Boomers | 19% | 22% | 10% | 17% | 32% |

Sursa: Am efectuat un sondaj de 550 de consumatori americani din diferite grupe de vârstă pe 26/09/2018 pentru a înțelege în ce intervale de scoruri de credit se încadrează.

Nu este surprinzător faptul că consumatorii mai în vârstă, cu un istoric de credit mai bine stabilit, au scoruri de credit mai bune – aproximativ o treime dintre Baby Boomers au un credit excelent. Generațiile mai tinere, care abia încep să își construiască creditul, încă lucrează la îmbunătățirea scorurilor lor, cea mai mare parte a Generației Zers și Millennials având un credit slab sau corect.

Acum că știți cum arată scorurile, haideți să vedem cum sunt calculate.

Cum se calculează scorul dvs. de credit?

Pentru a înțelege cum funcționează scorul dvs. de credit, trebuie să știți cum este calculat. Scorul dvs. de credit are o serie de factori care contribuie la scorul dvs., fiecare cu propria sa pondere. În scopul acestui articol, vom analiza factorii care contribuie la scorul dumneavoastră FICO, deoarece este cea mai frecvent recunoscută și utilizată metodă de scorare.

Factorii care contribuie la scorul dumneavoastră de credit sunt următorii:

- Istoricul de plată (35%). Istoricul dvs. de plată este cel mai important factor care contribuie la scorul dvs. de credit. Acesta arată potențialilor creditori cât de des ați efectuat plățile la timp – sau dacă acestea au fost întârziate sau ratate.

- Utilizare credit (30%). Deși poate părea complicat, utilizarea creditului dumneavoastră este pur și simplu procentul din creditul total disponibil pe care îl utilizați în prezent. Acest număr este exprimat în procente și, pentru a păstra cel mai bun scor, veți dori să vă mențineți numărul sub 30%.

- Vechimea creditului (15%). Vechimea sau durata istoricului dvs. de credit contribuie, de asemenea, la scorul dvs. Pentru a profita la maximum de acest factor, asigurați-vă că vă păstrați cele mai vechi conturi deschise și în stare bună.

- Credit Mix (10%). Creditorilor potențiali le place să vadă un amestec de diferite tipuri de credite în raportul dumneavoastră, cum ar fi conturi de carduri de credit și un împrumut auto sau ipotecar.

- Numărul de solicitări de informații (10%). În timp ce verificarea scorului dvs. de credit nu vă va afecta contul dvs. de credit, anchetele dure, cum ar fi atunci când solicitați un nou card de credit, o vor face. Limitați numărul de interogări dure ale creditului dvs. pentru a vă menține un scor ridicat.

Acum știți că scorul dvs. de credit se bazează pe informațiile conținute în raportul dvs. de credit, precum și modul în care este calculat scorul dvs. de credit, haideți să aruncăm o privire mai atentă la modul în care vă puteți verifica raportul de credit.

Cum să vă verificați raportul de credit

Prin lege, aveți dreptul la o copie gratuită a raportului dvs. de credit la fiecare 12 luni, de la fiecare dintre cele 3 birouri de raportare a creditelor la nivel național (Equifax, Experian și TransUnion). Puteți solicita o copie a raportului dvs. de credit online de la annualcreditreport.com (singurul site autorizat pentru aceste rapoarte de credit gratuite) sau sunând la 1-877-322-8228. Va trebui să vă furnizați numele, adresa, numărul de asigurare socială și data nașterii pentru a vă verifica identitatea.

Dar ce se întâmplă dacă vi se spune că aveți un istoric de credit insuficient atunci când solicitați un credit sau încercați să vă verificați raportul de credit?

Ce este un istoric de credit insuficient?

Nu este neobișnuit să aveți un istoric de credit insuficient atunci când sunteți la început de drum. A avea un istoric de credit insuficient înseamnă pur și simplu că profilul dvs. de credit nu este suficient de vechi pentru a satisface cerințele unui anumit creditor. Dacă vi se spune că aveți un istoric de credit insuficient, există mai multe strategii pe care le puteți adopta pentru a depăși acest lucru:

- Solicitați un card de credit garantat

- Solicitați un împrumut de tip credit builder

- Solicitați proprietarului să vă raporteze plățile lunare de chirie

- Adaugați un utilizator autorizat la cardul dvs. de credit sau deveniți utilizator autorizat pe contul altcuiva

Dacă aveți un istoric de credit insuficient, este important să știți că nu sunteți singur. Să aruncăm o privire la numărul de persoane care sunt în prezent invizibile din punct de vedere al creditului:

Americani care sunt invizibili din punct de vedere al creditului

| Generația | Procentul celor care sunt invizibili din punct de vedere al creditului |

|---|---|

| Generația Z | 84% |

| Millennials | 24% |

| Generația X | 15% |

| Baby Boomers | 10% |

| Generația tăcută | 15% |

Sursa: Informații obținute de la Consumer Financial Protection Bureau la 11 octombrie 2018.

https://www.consumerfinance.gov/about-us/blog/who-are-credit-invisible/

După cum puteți vedea, o majoritate covârșitoare a Generației Z (84%) este considerată invizibilă din punct de vedere al creditului. Acest număr continuă să scadă pe măsură ce generațiile îmbătrânesc. De exemplu, doar 24% dintre mileniali sunt considerați invizibili în materie de credit și doar 10% dintre Baby Boomers sunt invizibili.

Pentru a afla mai multe despre istoricul de credit insuficient și despre pașii pe care îi puteți face pentru a vă ajuta să vă construiți rapid profilul de credit, consultați aceste articole.

Cât timp va dura pentru a vă îmbunătăți creditul?

Dacă scorul dvs. de credit inițial nu este acolo unde v-ați dori să fie, probabil că vă întrebați cât timp va dura pentru a vedea o îmbunătățire a scorului dvs. de credit. Haideți să aruncăm o privire mai jos:

Lungimea de timp pentru a îmbunătăți scorul de credit și pentru a trece la un alt clasament de credit

| Lungimea scorului de credit (început) | Lungimea scorului de credit (sfârșit) | Timp mediu necesar |

|---|---|---|

| Credit slab Credit Score | Fair Credit Score | 8 Luni |

| Fair Credit Score | Good Credit Score | 14 Luni |

| Scoring de credit bun | Scoring de credit excelent | 7 luni |

Sursa: Am intervievat 455 de consumatori pe parcursul a 24 de luni pentru a înțelege în medie cât timp este nevoie pentru a trece de la un interval de creditare la altul începând cu 2/15/2016 până la 2/15/2018.

Vă puteți aștepta să vedeți îmbunătățiri semnificative destul de repede. De exemplu, atunci când lucrați în mod activ pentru a vă îmbunătăți creditul, vă puteți aștepta să vedeți că scorul dvs. se îmbunătățește de la slab la corect în doar 8 luni.

Scor de credit gratuit

Cum să construiești un credit

Scor de credit FICO

Ce este un scor de credit excelent

Următor Scorul mediu de credit

Definiția scorului FICO

Ce să te aștepți la un scor de credit inițial

Dacă sunteți la început de drum cu creditul și scorul dvs. se încadrează în intervalul „nou”, la ce vă puteți aștepta dacă și când trebuie să faceți o achiziție majoră? Din păcate, este posibil ca ratele inițiale ale dobânzii să fie puțin mai mari decât v-ați dori. În acest caz, luați în considerare posibilitatea de a adăuga un cosemnatar la cererea dumneavoastră, dacă acest lucru este posibil. Dacă nu este posibil să obțineți un cosemnatar, rețineți că puteți oricând să vă refinanțați achiziția mai târziu, odată ce scorul dvs. de credit s-a îmbunătățit.

Acum, să ne uităm la ratele medii ale dobânzilor pe care le plătesc membrii Credit Sesame, în funcție de intervalul lor de scoruri de credit.

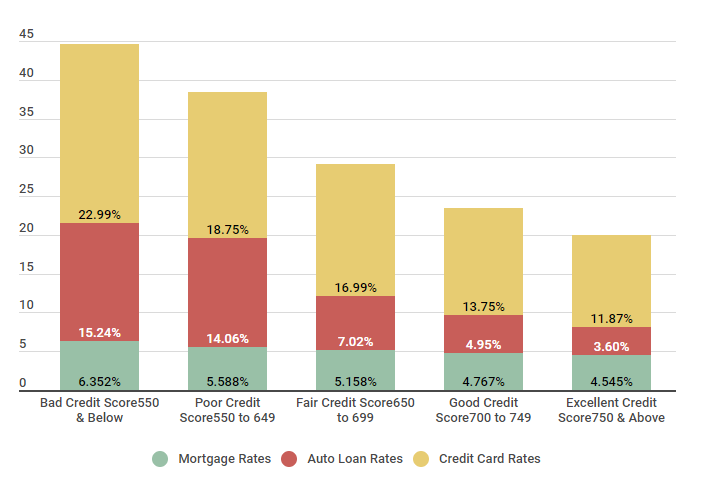

Compararea ratelor medii ale dobânzilor membrilor Credit Sesame

| Gama de scoruri | Imprumut ipotecar Rate | Ratele creditelor auto | Ratele cardurilor de credit |

|---|---|---|---|

| Score de credit rău 550 & Sub |

6.352% | 15,24% | 22,99% |

| Score de credit slab 550 până la 649 |

5,588% | 14.06% | 18.75% |

| Fair Credit Score 650 până la 699 |

5.158% | 7.02% | 16.99% |

| Bun scor de credit 700 până la 749 |

4,767% | 4,95% | 13.75% |

| Scoring de credit excelent 750 & Peste |

4,545% | 3,60% | 11,87% |

Sursa: Scorurile de credit au fost calculate de la 5.000 de membri Credit Sesame la data de 3/11/18.

După cum puteți vedea, consumatorii cu un credit rău, din păcate, ajung să plătească dobânzi semnificativ mai mari decât cei care au un credit excelent. Să luăm, de exemplu, ratele dobânzilor la cardurile de credit – dacă aveți un credit rău, vă puteți aștepta să plătiți aproximativ 23% dobândă. Cu un credit excelent, această cifră scade la mai puțin de 12% – ceea ce înseamnă că, dacă aveți un credit rău, veți ajunge să plătiți aproape de două ori mai mult în taxe de dobândă, pentru aceleași achiziții.

Am vorbit cu membrul Credit Sesame, Keilani, pentru a afla ce face ea pentru a-și construi creditul la 18 ani. Iată ce a avut de spus:

Keilani, la 18 ani, își construiește deja creditul

Membru din: 9/1/2018

Am observat că tocmai te-ai alăturat, ce te-a determinat să îți construiești creditul?

Am făcut un curs de afaceri în liceu când aveam 16 ani și am învățat despre importanța scorurilor de credit și despre modul în care acestea îți pot influența întreaga viață financiară. Nu am vrut să depind de altcineva pentru împrumuturi sau carduri de credit, așa că mi-am stabilit un obiectiv de a avea un scor de credit bun până la absolvire. Am auzit de la un client despre Credit Sesame, așa că am decis să mă interesez. Sunt foarte fericită că am făcut-o.

Care este scorul dvs. de credit și cum v-ați construit creditul?

Scorul meu de credit în acest moment este de 752, care este foarte bun, dar nu este acolo unde îmi doresc să fie. Mi-ar plăcea să fie excelent, dar înțeleg că, având în vedere istoricul meu de credit limitat, acest lucru ar fi dificil. După curs, am vorbit cu părinții mei să mă adauge ca semnatar autorizat pe cardul lor de credit, lucru pe care l-au făcut, oarecum cu reticență. Aveau tot dreptul să fie îngrijorați, nu toți adolescenții sunt responsabili cu banii. Vara trecută am început să lucrez și, la începutul ultimului an de liceu, le-am cerut părinților mei să fie cosemnatari la un împrumut foarte mic pentru o mașină. Datorită banilor pe care i-am economisit, am reușit să fac plățile în fiecare lună, iar acum este aproape achitat.

Ce ai de gând să faci pentru a continua să-ți construiești creditul?

Plănuiesc să locuiesc acasă cel puțin în primul an de facultate, așa că voi economisi bani în acest fel. De asemenea, am de gând să aplic pentru propriul meu card de credit. Pentru că facultatea este scumpă, a trebuit să iau un împrumut pentru studenți, care, împreună cu celelalte împrumuturi, ajută la diversificarea și va continua să-mi construiască creditul. Știu că nu va fi ușor, dar obiectivul meu este să am un credit excelent înainte de a absolvi facultatea, astfel încât să pot face tot ceea ce îmi doresc.

Am vrut să împărtășim povestea lui Keilani pentru că arată importanța construirii creditului de la o vârstă fragedă și modul în care acest lucru vă poate pregăti pentru succes financiar în viitor.

Concluzie & Rezumat

În concluzie, atunci când începeți să vă construiți creditul, scorul dvs. de credit inițial nu începe de la 0. Fiecare birou are propria metodă de calculare a scorului dvs. de credit, deși toate se învârt în jurul unor factori similari. Făcând alegeri responsabile cu creditul dvs., sunteți pe drumul cel bun către un scor de credit bun – și toate beneficiile care vin împreună cu acesta.

.