Tre mesi fa, il gigante petrolifero britannico BP Plc. (NYSE:BP) ha mandato onde d’urto nel settore del petrolio e del gas dopo aver dichiarato che il picco della domanda di petrolio era già dietro di noi. Nel 2020 Energy Outlook della società, l’amministratore delegato Bernard Looney ha promesso che la BP avrebbe aumentato la sua spesa per le energie rinnovabili di venti volte fino a 5 miliardi di dollari all’anno entro il 2030 e ”… non entrare in nessun nuovo paese per l’esplorazione di petrolio e gas”. Questo annuncio è stato un po’ scioccante, dato quanto la BP sia stata aggressiva nell’esplorare nuove frontiere del petrolio e del gas.

L’universo degli investitori sembra concordare con i sentimenti della BP, con il settore del petrolio e del gas che emerge costantemente come il peggiore performer negli ultimi dieci anni. Il settore ha subito un altro colpo dopo che la più grande compagnia petrolifera di proprietà degli investitori nel mondo, ExxonMobil (NYSE:XOM), è stata cacciata dal Dow Jones Industrial Average in agosto, lasciando Chevron (NYSE:CVX) come unico rappresentante del settore nell’indice.

Nel frattempo, i prezzi del petrolio sembrano bloccati a metà degli anni ’40 con poche prospettive di salire verso la metà degli anni ’50 di cui la maggior parte dei produttori di scisto ha bisogno per trivellare con profitto.

Affrontare più a fondo le prospettive globali di petrolio e gas suggerisce che è il picco dell’offerta di petrolio, non il picco della domanda di petrolio, che probabilmente inizierà a dominare i titoli con il passare dei trimestri.

Fonte: Bloomberg

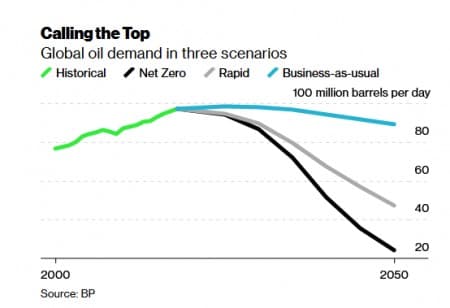

Picco della domanda di petrolio

Quando molti analisti parlano di picco del petrolio, di solito si riferiscono a quel punto nel tempo in cui la domanda globale di petrolio entrerà in una fase di declino terminale e irreversibile.

Secondo la BP, questo punto è già arrivato e passato, con la domanda di petrolio destinata a scendere di almeno il 10% nel decennio in corso e fino al 50% nei prossimi due. BP nota che storicamente, la domanda di energia è aumentata costantemente in tandem con la crescita economica globale con poche interruzioni; tuttavia, la crisi COVID-19 e l’aumento dell’azione climatica potrebbero aver alterato permanentemente quel playbook.

BP ha modellato 3 possibili scenari per il futuro della domanda globale di carburante ed elettricità: Business as usual, Transizione rapida e Net-Zero. Ecco il colpo di scena: BP dice che anche nello scenario più ottimistico in cui la politica energetica continua ad evolversi più o meno al ritmo di oggi (Business as Usual) la domanda di petrolio subirà ancora dei cali – solo in una data successiva e ad un ritmo più lento rispetto agli altri due scenari.

I tori del petrolio, tuttavia, possono trarre conforto dal fatto che nello scenario Business as usual, BP vede la domanda di petrolio rimanere ai livelli del 2018 di 97-98 milioni di barili al giorno fino al 2030 prima di scendere a 94 milioni di barili al giorno nel 2040 e infine a 89 milioni di barili al giorno tra tre decenni. Questa è una perdita nella domanda di meno dell’1% all’anno fino al 2050.

Tuttavia, le cose potrebbero apparire molto diverse sotto gli altri due scenari che comportano politiche governative aggressive volte a raggiungere lo status netto-zero entro il 2050, nonché prezzi del carbonio e altri interventi volti a limitare il riscaldamento globale.

Nello scenario di Transizione Rapida (moderatamente aggressivo), la BP vede la domanda di petrolio in calo del 10% entro il 2030 e di quasi il 15% con lo scenario Netto Zero (il più aggressivo).

In altre parole, il declino della domanda di petrolio è destinato ad essere catastrofico per l’industria nel prossimo decennio in qualsiasi scenario diverso da quello Business-as-Usual.

Per fortuna, questo è lo scenario che probabilmente dominerà nel prossimo decennio.

David Blackmon, un analista/consulente energetico indipendente con sede in Texas, ha detto a Forbes che molti analisti sono scettici sulle prospettive cupe della BP. Infatti, Blackmon dice che uno scenario “Business as usual” sembra il percorso più probabile per il momento, dato il tempo che l’economia globale potrebbe impiegare per riprendersi da Covid-19 così come i trilioni di dollari che sarebbero necessari per attuare gli altri due casi.

Inoltre, è importante notare che BP ha fatto queste proiezioni prima che i vaccini Covid-19 fossero entrati nella mischia. Con diversi candidati vaccini validi ora sulla scena, c’è una buona possibilità che l’economia globale possa riprendersi ad un ritmo più veloce del previsto e quindi aiutare la domanda di petrolio a recuperare più rapidamente delle stime precedenti.

Picco dell’offerta di petrolio

Anche se raramente discusso seriamente, il picco dell’offerta di petrolio rimane una possibilità distinta nei prossimi due anni.

In passato, la teoria del “picco del petrolio” dal lato dell’offerta si è rivelata per lo più sbagliata soprattutto perché i suoi sostenitori hanno invariabilmente sottovalutato l’enormità delle risorse ancora da scoprire. In anni più recenti, la teoria del “picco del petrolio” dal lato della domanda è sempre riuscita a sopravvalutare la capacità delle fonti di energia rinnovabili e dei veicoli elettrici di sostituire i combustibili fossili.

Poi, naturalmente, pochi avrebbero potuto prevedere la crescita esplosiva dello scisto statunitense che ha aggiunto 13 milioni di barili al giorno all’offerta globale da 1-2 milioni di b/d nello spazio di un solo decennio.

È ironico che la crisi dello scisto sia probabilmente responsabile dell’innesco del picco dell’offerta di petrolio.

In un eccellente op/ed, il vice presidente di IHS Markit Dan Yergin osserva che è quasi inevitabile che la produzione di scisto vada in retromarcia e declini grazie ai drastici tagli agli investimenti e solo in seguito si riprenda a un ritmo lento. I pozzi di petrolio di scisto diminuiscono ad un ritmo eccezionalmente veloce e quindi richiedono una perforazione costante per riempire l’offerta persa. Anche se il conteggio degli impianti di perforazione degli Stati Uniti sembra stabilizzarsi grazie ai prezzi del petrolio che rimbalzano dai bassi 30 ai medi 40, l’ultimo conteggio di 320 rimane molto al di sotto della cifra dell’anno scorso di 802.

Anche se le nazioni OPEC+ hanno attualmente circa 8 milioni di barili di petrolio al giorno di capacità di riserva, gli attuali livelli di prezzo non supportano affatto molte perforazioni, e il petrolio extra potrebbe essere sufficiente solo a coprire il deficit da parte dello scisto statunitense.S. shale.

Di Alex Kimani per Oilprice.com

Altri Top Reads From Oilprice.com:

- Trovare un modo per aggirare il più grande ostacolo petrolifero del mondo

- I trader non sono così ottimisti sul petrolio da agosto

- L’industria dei servizi petroliferi non si riprenderà mai veramente