Se stai appena iniziando a stabilire il tuo profilo di credito o la tua storia creditizia, probabilmente sei curioso di sapere qual è il tuo punteggio iniziale. Vedremo cos’è questo punteggio, come viene calcolato, come puoi migliorarlo e altro ancora.

- Con quale punteggio di credito inizi?

- Qual è il tuo punteggio di credito di partenza?

- Come viene calcolato il vostro punteggio di credito?

- Come controllare il vostro rapporto di credito

- Cos’è una storia di credito insufficiente?

- Quanto tempo ci vorrà per migliorare il tuo credito?

- Cosa aspettarsi con un punteggio di credito iniziale

- Keilani a 18 anni sta già costruendo il suo credito

- Conclusione & Riassunto

Con quale punteggio di credito inizi?

Potresti essere sorpreso di sapere che tutti noi iniziamo senza alcun punteggio di credito. Le tue informazioni di base non vengono riportate fino a quando non hai effettivamente un credito (come una carta di credito, un prestito, ecc.) a tuo nome per almeno 6 mesi. Tuttavia, questo non significa che il tuo punteggio di credito parte da 0. Ci sono 3 uffici e ognuno ha il proprio intervallo di punteggio unico, la maggior parte dei quali inizia intorno a 300.

Diamo un’occhiata più da vicino agli intervalli di punteggio di credito, e come ogni ufficio li vede.

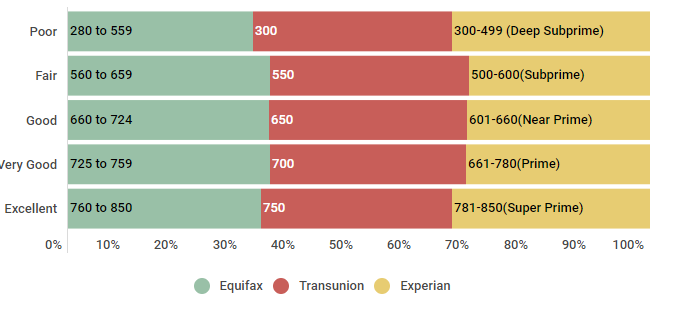

Gamme di punteggio di credito: TransUnion (VantageScore 3.0), Equifax, Experian

| Rank | Equifax | Transunion | Experian |

|---|---|---|---|

| Povero | 280 a 559 | 300-550 | 300-499 (Deep Subprime) |

| Fair | 560 a 659 | 550-649 | 500-600(Subprime) |

| Bene | 660 a 724 | 650-699 | 601-660(Near Prime) |

| Molto buono | 725 a 759 | 700-749 | 661-780(Prime) |

| Eccellente | 760 a 850 | 750-850 | 781-850(Super Prime) |

Fonte: Dati trovati il 3 ottobre 2018. Sito web di Experian Information Systems. Domande frequenti sul punteggio di credito. Recuperato da https://www.experian.com/blogs/ask-experian/credit-education/faqs/credit-score-faqs, sito web di Equifax. Equifax Credit Score Range ™ solo USA. Recuperato da https://help.equifax.com/s/article/Equifax-Credit-Score-ranges-US-only, modello TransUnion VantageScore 3.0.

Come puoi vedere, mentre ogni ufficio ha i propri valori specifici che si coordinano con le varie gamme di punteggio di credito, sono tutti relativamente vicini in valore. Quindi, se il tuo punteggio di credito non parte da 0… da dove parte?

Qual è il tuo punteggio di credito di partenza?

Tutti partiamo senza punteggio di credito – il che ha senso, dato che i nostri punteggi di credito si basano sulle informazioni contenute nei nostri rapporti di credito, e questi rapporti non vengono nemmeno generati fino a quando non abbiamo un credito a nostro nome per 6 mesi o più. Senza una storia consolidata, il vostro rapporto di credito e il vostro punteggio di credito non appaiono magicamente quando compite 18 anni, nonostante molte idee sbagliate comuni.

Una volta che avete stabilito il credito, il vostro primo punteggio di credito potrebbe variare ovunque da meno di 500 a ben 700, a seconda della vostra performance finanziaria iniziale. L’unica connessione tra il vostro primo punteggio di credito e le metriche di punteggio sarebbe l’età del vostro profilo di credito. E dato che questo fattore vale solo circa il 15% dei punti nel vostro punteggio di credito totale, anche “fallendo” essenzialmente questa categoria e facendo bene nelle altre, avreste ancora un punteggio di credito ben al di sopra di 640.

Vi state chiedendo come sono i punteggi di credito dei consumatori americani? Diamo un’occhiata più da vicino.

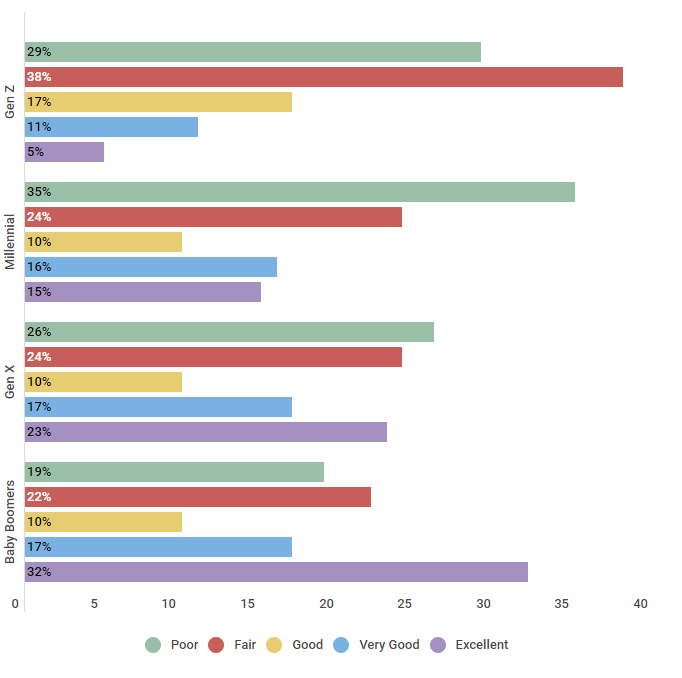

U.S. Popolazione classificata in base alle cinque fasce FICO per i punteggi di credito

| Età | Povero | Fair | Bene | Molto buono | eccellente | |

|---|---|---|---|---|---|---|

| Gen Z | 29% | 38% | 17% | 11% | 5% | |

| Millenni | Millennial | 35% | 24% | 10% | 16% | 15% |

| Gen X | 26% | 24% | 10% | 17% | 23% | |

| Baby Boomers | 19% | 22% | 10% | 17% | 32% |

Fonte: Abbiamo condotto un sondaggio su 550 consumatori statunitensi di diverse fasce d’età il 26/09/2018 per capire in quali fasce di punteggio di credito rientrassero.

Non è una sorpresa che i consumatori più anziani con una storia di credito più consolidata, abbiano punteggi di credito migliori – con circa un terzo dei Baby Boomers che hanno un credito eccellente. Le generazioni più giovani che stanno appena iniziando a costruire il loro credito stanno ancora lavorando per migliorare i loro punteggi, con la maggior parte dei Gen Zers e Millennials che hanno un credito scarso o discreto.

Ora che sapete come sono i punteggi, vediamo come vengono calcolati.

Come viene calcolato il vostro punteggio di credito?

Per capire come funziona il vostro punteggio di credito, dovete sapere come viene calcolato. Il tuo punteggio di credito ha una serie di fattori che contribuiscono al tuo punteggio, ognuno con il suo peso. Per lo scopo di questo articolo, guarderemo i fattori che contribuiscono al tuo punteggio FICO, dato che è il metodo di punteggio più comunemente riconosciuto e usato.

I fattori che contribuiscono al tuo punteggio di credito sono i seguenti:

- Storia dei pagamenti (35%). La vostra storia di pagamento è il singolo fattore più grande che contribuisce al vostro punteggio di credito. Questo mostra ai potenziali prestatori quanto spesso i vostri pagamenti sono stati puntuali – o se sono stati in ritardo o mancati.

- Utilizzo del credito (30%). Anche se questo può sembrare complicato, il vostro utilizzo del credito è semplicemente la percentuale del vostro credito totale disponibile che state attualmente utilizzando. Questo numero è espresso in percentuale e, per mantenere il miglior punteggio, vorrete mantenere il vostro numero sotto il 30%.

- Età del credito (15%). L’età o la lunghezza della vostra storia di credito contribuisce anche al vostro punteggio. Per ottenere il massimo da questo fattore, assicuratevi di mantenere i vostri conti più vecchi aperti e in buono stato.

- Mix di credito (10%). Ai potenziali prestatori piace vedere un mix di diversi tipi di credito sul vostro rapporto, come i conti delle carte di credito e un prestito auto o ipotecario.

- Numero di richieste (10%). Mentre il controllo del vostro punteggio di credito non danneggerà il vostro conto, le richieste difficili, come quando fate domanda per una nuova carta di credito, lo faranno. Limitate il numero di richieste difficili sul vostro credito per mantenere alto il vostro punteggio.

Ora che sapete che il vostro punteggio di credito si basa sulle informazioni contenute nel vostro rapporto di credito, così come come il vostro punteggio di credito è calcolato, diamo un’occhiata più da vicino a come potete controllare il vostro rapporto di credito.

Come controllare il vostro rapporto di credito

Per legge, avete diritto a una copia gratuita del vostro rapporto di credito ogni 12 mesi, da ciascuno dei 3 uffici di segnalazione di credito nazionali (Equifax, Experian e TransUnion). Potete richiedere una copia del vostro rapporto di credito online da annualcreditreport.com (l’unico sito autorizzato per questi rapporti di credito gratuiti) o chiamando il numero 1-877-322-8228. Dovrai fornire il tuo nome, indirizzo, numero di previdenza sociale e data di nascita per verificare la tua identità.

Ma cosa succede se ti viene detto che hai una storia di credito insufficiente quando fai domanda di credito o provi a controllare il tuo rapporto di credito?

Cos’è una storia di credito insufficiente?

Non è insolito avere una storia di credito insufficiente quando sei agli inizi. Avere una storia di credito insufficiente significa semplicemente che il tuo profilo di credito non è abbastanza vecchio per soddisfare i requisiti di un certo prestatore. Se ti viene detto che hai una storia di credito insufficiente, ci sono diverse strategie che puoi adottare per aiutarti a superare questo problema:

- Richiedere una carta di credito garantita

- Richiedere un prestito per un credit builder

- Chiedere al tuo padrone di casa di segnalare i tuoi pagamenti mensili dell’affitto

- Aggiungere un utente autorizzato alla tua carta di credito, o diventare un utente autorizzato sul conto di qualcun altro

Se hai una storia di credito insufficiente, è importante sapere che non sei solo. Diamo un’occhiata al numero di persone che sono attualmente invisibili al credito:

Americani che sono invisibili al credito

| Generation | Percentuale che sono invisibili al credito |

|---|---|

| Generation Z | 84% |

| Millennials | 24% |

| Generazione X | 15% |

| Baby Boomers | 10% |

| La generazione Silent | 15% |

Fonte: Informazioni ottenute dal Consumer Financial Protection Bureau l’11 ottobre 2018.

https://www.consumerfinance.gov/about-us/blog/who-are-credit-invisible/

Come potete vedere, la stragrande maggioranza dei Gen Zers (84%) è considerata invisibile al credito. Questo numero continua a scendere man mano che le generazioni invecchiano. Per esempio, solo il 24% dei Millennials sono considerati invisibili al credito, e solo il 10% dei Baby Boomers lo sono.

Per saperne di più sulla storia di credito insufficiente e sui passi che puoi fare per aiutare a costruire rapidamente il tuo profilo di credito, guarda questi articoli.

Quanto tempo ci vorrà per migliorare il tuo credito?

Se il tuo punteggio di credito iniziale non è dove vorresti che fosse, probabilmente ti stai chiedendo quanto ci vorrà per vedere un miglioramento del tuo punteggio di credito. Diamo un’occhiata qui sotto:

Il tempo necessario per migliorare il tuo punteggio di credito e passare a un diverso rating

| Credit Score Range (Start) | Credit Score Range (End) | Tempo medio impiegato |

|---|---|---|

| Povero Credit Punteggio | Credito Discreto | 8 Mesi |

| Credito Discreto | Credito Buono | 14 Mesi |

| Buono punteggio di credito | Eccellente punteggio di credito | 7 mesi |

Fonte: Abbiamo intervistato 455 consumatori nel corso di 24 mesi per capire in media quanto tempo ci vuole per muoversi tra le fasce di credito a partire dal 15/2/2016 al 15/2/2018.

Potete aspettarvi di vedere miglioramenti significativi abbastanza rapidamente. Per esempio, quando si lavora attivamente per migliorare il proprio credito, ci si può aspettare di vedere il proprio punteggio migliorare da scarso a giusto in soli 8 mesi.

Sito di credito libero

Come costruire il credito

FICO Score

Che cos’è un ottimo punteggio di credito

Us Average Credit Score

FICO Score Definition

Cosa aspettarsi con un punteggio di credito iniziale

Se hai appena iniziato con il credito e il tuo punteggio rientra nella gamma “nuovo”, cosa puoi aspettarti se e quando avrai bisogno di fare un acquisto importante? Sfortunatamente, i tuoi tassi di interesse iniziali potrebbero essere un po’ più alti di quanto vorresti. Se questo è il caso, considera l’aggiunta di un cofirmatario alla tua domanda, se è possibile. Se non è possibile assicurarsi un cofirmatario, tenete a mente che potete sempre rifinanziare il vostro acquisto in seguito, una volta che il vostro punteggio di credito è migliorato.

Ora, diamo un’occhiata ai tassi di interesse medi che i membri di Credit Sesame stanno pagando, in base al loro punteggio di credito.

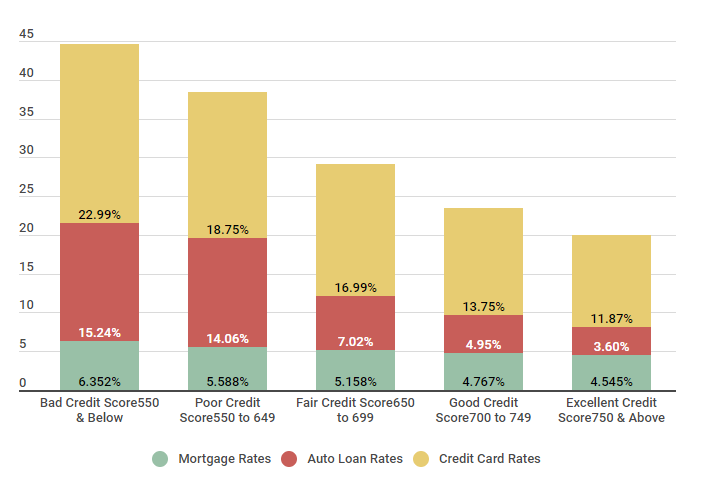

Confronto dei tassi di interesse medi dei membri di Credit Sesame

| Range di punteggio | Ipoteca Tassi | Tassi Prestito Auto | Tassi Carta di Credito |

|---|---|---|---|

| Punteggio Credito Cattivo 550 & Sotto |

6.352% | 15.24% | 22.99% |

| Povero Credit Score 550 a 649 |

5.588% | 14.06% | 18.75% |

| Fair Credit Score 650 a 699 |

5.158% | 7.02% | 16.99% |

| Buon punteggio di credito da 700 a 749 |

4.767% | 4.95% | 13.75% |

| Excellent Credit Score 750 & Sopra |

4.545% | 3.60% | 11.87% |

Fonte: I punteggi di credito sono stati calcolati da 5.000 membri di Credit Sesame il 3/11/18.

Come potete vedere, i consumatori con cattivo credito, purtroppo, finiscono per pagare significativamente di più in interessi di quelli che hanno un credito eccellente. Prendete, per esempio, i tassi di interesse delle carte di credito – se avete un cattivo credito, potete aspettarvi di pagare circa il 23% di interessi. Con un credito eccellente, questo numero scende a meno del 12% – il che significa che se hai un cattivo credito, finirai per pagare quasi il doppio in interessi, per gli stessi acquisti.

Abbiamo parlato con Keilani, membro di Credit Sesame, per scoprire cosa sta facendo per costruire il suo credito a 18 anni. Ecco cosa aveva da dire:

Keilani a 18 anni sta già costruendo il suo credito

Member Since: 9/1/2018

Abbiamo notato che ti sei appena iscritta, cosa ti ha spinto a costruire il tuo credito?

Ho seguito un corso di economia al liceo quando avevo 16 anni e ho imparato l’importanza dei punteggi di credito e come possono influenzare la tua intera vita finanziaria. Non volevo dipendere da qualcun altro per i prestiti o le carte di credito, così mi sono posto l’obiettivo di avere un buon punteggio di credito entro il mio diploma. Ho sentito parlare di Credit Sesame da un cliente e così ho deciso di controllare. Sono così felice di averlo fatto.

Qual è il tuo punteggio di credito e come hai costruito il tuo credito?

Il mio punteggio di credito ora è 752, che è molto buono ma non dove vorrei essere. Mi piacerebbe essere eccellente, ma capisco che con la mia limitata storia di credito sarebbe difficile. Dopo il mio corso, ho parlato con i miei genitori per aggiungermi come firmatario autorizzato sulla loro carta di credito, cosa che hanno fatto, un po’ a malincuore. Avevano tutto il diritto di essere preoccupati, non tutti gli adolescenti sono responsabili con i soldi. L’estate scorsa ho iniziato a lavorare e all’inizio dell’ultimo anno ho chiesto ai miei genitori di cofirmare un piccolo prestito per una macchina. Grazie ai soldi che ho risparmiato, sono stato in grado di fare i pagamenti ogni mese, e ora è quasi pagato.

Quindi cosa pensi di fare per continuare a costruire il tuo credito?

Prevedo di vivere a casa almeno durante il primo anno di college, così risparmierò in questo modo. Ho anche intenzione di richiedere la mia carta di credito. Siccome il college è costoso, ho dovuto prendere un prestito per studenti, che con gli altri prestiti aiuta a diversificare, e continuerà a costruire il mio credito. So che non sarà facile, ma il mio obiettivo è quello di avere un credito eccellente prima di laurearmi, in modo da poter fare tutto ciò che voglio.

Abbiamo voluto condividere la storia di Keilani perché mostra l’importanza di costruire il proprio credito fin dalla più tenera età, e come questo possa predisporre al successo finanziario in futuro.

Conclusione & Riassunto

In conclusione, quando inizi a costruire il tuo credito, il tuo punteggio di credito iniziale non parte da 0. Ogni ufficio ha il suo metodo per calcolare il tuo punteggio di credito, anche se tutti ruotano intorno a fattori simili. Facendo scelte responsabili con il vostro credito, siete sulla buona strada per ottenere un buon punteggio di credito – e tutti i benefici che ne derivano.