Qu’est-ce que la structure des coûts?

La structure des coûts fait référence aux différents types de dépenses qu’une entreprise engage et se compose généralement de coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs façons selon sa nature. L’une des méthodes les plus populaires est la classification selon. Les coûts fixes sont des coûts qui restent inchangés quelle que soit la quantité de production d’une entreprise, tandis que les coûts variables changent avec le volume de production.

L’exploitation d’une entreprise doit entraîner un certain type de coûts, qu’il s’agisse d’un commerce de détail ou d’un fournisseur de services. Les structures de coûts diffèrent entre les détaillants et les prestataires de services, d’où les comptes de charges apparaissant sur un état financierTrois états financiersLes trois états financiers sont le compte de résultat, le bilan et l’état des flux de trésorerie. Ces trois états fondamentaux dépendent des objets de coûts, tels qu’un produit, un service, un projet, un client ou une activité commerciale. Même au sein d’une entreprise, la structure des coûts peut varier entre les lignes de produits, les divisions ou les unités d’affaires, en raison des types distincts d’activités qu’elles exercent.

Coûts fixes

Les coûts fixes sont engagés régulièrement et sont peu susceptibles de fluctuer dans le temps. Des exemples de coûts fixes sont les frais généraux tels que le loyer, les frais d’intérêt, les impôts fonciers et l’amortissementDépense d’amortissementLorsqu’un actif à long terme est acheté, il doit être capitalisé au lieu d’être passé en charge dans la période comptable où il est acheté. Il s’agit d’un actif fixe. Un exemple particulier de coût fixe est le coût de la main-d’œuvre directe. Bien que le coût de la main-d’œuvre directe ait tendance à varier en fonction du nombre d’heures de travail d’un employé, il a encore tendance à être relativement stable et, par conséquent, peut être compté comme un coût fixe, bien qu’il soit plus communément classé comme un coût variable lorsque les travailleurs horaires sont concernés.

Coûts variables

Les coûts variables sont des dépenses qui varient avec la production. Les exemples de coûts variables comprennent les coûts directs de main-d’œuvre, les coûts directs des matériauxCoût des produits fabriqués (CPM)Le coût des produits fabriqués (CPM) est un terme utilisé dans la comptabilité de gestion qui fait référence à un tableau ou à un état qui montre le total, les services publics, les primes et commissions et les dépenses de marketing. Les coûts variables ont tendance à être plus variés que les coûts fixes. Pour les entreprises qui vendent des produits, les coûts variables peuvent inclure les matériaux directs, les commissions et les salaires à la pièce. Pour les prestataires de services, les coûts variables se composent des salaires, des primes et des frais de déplacement. Pour les entreprises basées sur des projets, les coûts tels que les salaires et les autres dépenses de projet dépendent du nombre d’heures investies dans chacun des projets.

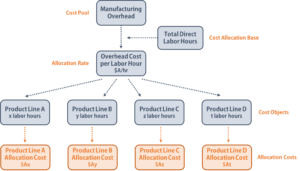

L’allocation des coûts

L’allocation des coûts est le processus d’identification des coûts encourus, puis leur accumulation et leur affectation aux bons objets de coûts (par exemple, les lignes de produits, les lignes de services, les projets, les départements, les unités d’affaires, les clients) sur une certaine base mesurable. L’allocation des coûts est utilisée pour répartir les coûts entre différents objets de coûts afin de calculer la rentabilité, par exemple, de différentes lignes de produits.

Pool de coûts

Un pool de coûts est un regroupement de coûts individuels, à partir duquel les allocations de coûts sont effectuées ultérieurement. Les frais généraux, les frais d’entretien et les autres coûts fixes sont des exemples typiques de regroupement de coûts. Une entreprise utilise habituellement une seule base de répartition des coûts, comme les heures de main-d’œuvre ou les heures-machine, pour répartir les coûts des regroupements de coûts aux objets de coûts désignés.

Exemple de répartition des coûts

Une entreprise ayant un regroupement de coûts de frais généraux de fabrication utilise les heures de main-d’œuvre directe comme base de répartition des coûts. L’entreprise accumule d’abord ses frais généraux sur une période donnée, disons pendant un an, puis divise le total des frais généraux par le nombre total d’heures de main-d’œuvre pour connaître le coût des frais généraux « par heure de main-d’œuvre » (le taux d’affectation). Enfin, l’entreprise multiplie le coût horaire par le nombre d’heures de main-d’œuvre consacrées à la fabrication d’un produit pour déterminer le coût des frais généraux pour cette ligne de produits spécifique.

L’importance des structures de coûts et de la répartition des coûts

Pour maximiser les profitsMarge bénéficiaireLa marge bénéficiaire (également appelée « marge de profit » ou « ratio de marge bénéficiaire nette ») est un ratio financier utilisé pour calculer le pourcentage de profit qu’une entreprise produit à partir de son revenu total. Il mesure le montant du bénéfice net qu’une entreprise obtient par dollar de revenu gagné. les entreprises doivent trouver tous les moyens possibles pour minimiser les coûts. Si certains coûts fixes sont essentiels au fonctionnement de l’entreprise, un analyste financierGuide pour devenir analyste financierComment devenir analyste financier. Suivez le guide de la FCI sur le réseautage, le CV, les entretiens, les compétences en modélisation financière et plus encore. Nous avons aidé des milliers de personnes à devenir des analystes financiers au fil des ans et nous savons précisément ce qu’il faut faire. devrait toujours examiner les états financiers pour identifier les dépenses éventuellement excessives qui n’apportent aucune valeur ajoutée aux activités de base de l’entreprise.

Lorsqu’un analyste comprend la structure de coûts globale d’une entreprise, il peut identifier des méthodes de réduction des coûts réalisables sans affecter la qualité des produits vendus ou du service fourni aux clients. L’analyste financier doit également suivre de près l’évolution des coûts afin de garantir la stabilité des flux de trésorerie et l’absence de pics de coûts soudains.

L’allocation des coûts est un processus important pour une entreprise car si les coûts sont mal alloués, alors l’entreprise pourrait prendre de mauvaises décisions, comme surévaluer ou sous-évaluer un produit, ou investir des ressources inutiles dans des produits non rentables. Le rôle d’un analyste financier est de s’assurer que les coûts sont correctement attribués aux objets de coûts désignés et que les bases d’allocation des coûts appropriées sont choisies.

L’allocation des coûts permet à un analyste de calculer les coûts par unité pour différentes lignes de produits, unités d’affaires ou départements et, ainsi, de connaître les bénéfices par unité. Avec ces informations, un analyste financier peut fournir des idées pour améliorer la rentabilité de certains produits, remplacer les produits les moins rentables ou mettre en œuvre diverses stratégies pour réduire les coûts.

Autres ressources

CFI est un fournisseur mondial de cours de modélisation financière et de certification d’analyste financier CertificationFMVA®Rejoignez 850 000+ étudiants qui travaillent pour des entreprises comme Amazon, J.P. Morgan et Ferrari  . Pour continuer à développer votre carrière de professionnel de la finance, consultez les ressources supplémentaires suivantes de la FCI :

. Pour continuer à développer votre carrière de professionnel de la finance, consultez les ressources supplémentaires suivantes de la FCI :

- Analyse du comportement des coûtsL’analyse du comportement des coûts fait référence à la tentative de la direction de comprendre comment les coûts d’exploitation évoluent en fonction d’un changement dans les

- Formule du coût marginalFormule du coût marginalLa formule du coût marginal représente les coûts supplémentaires encourus lors de la production d’unités supplémentaires d’un bien ou d’un service. Le coût marginal

- Coût irrécupérableCoût irrécupérableUn coût irrécupérable est un coût qui s’est déjà produit et qui ne peut être récupéré par aucun moyen. Les coûts irrécupérables sont indépendants de tout événement et ne doivent pas

- Méthode du coûtMéthode du coûtLa méthode du coût est utilisée pour enregistrer certains investissements dans les états financiers d’une entreprise. Cette méthode est utilisée lorsque