Il y a trois mois, le géant pétrolier britannique BP Plc. (NYSE:BP) a envoyé des ondes de choc dans le secteur du pétrole et du gaz après avoir déclaré que la demande de pic pétrolier était déjà derrière nous. Dans les perspectives énergétiques 2020 de la société, le directeur général Bernard Looney a promis que BP multiplierait par vingt ses dépenses en énergies renouvelables pour atteindre 5 milliards de dollars par an d’ici 2030 et « … ne pas entrer dans de nouveaux pays pour l’exploration pétrolière et gazière ». Cette annonce a quelque peu choqué étant donné l’agressivité de BP dans l’exploration de nouvelles frontières pétrolières et gazières.

L’univers de l’investissement semble partager les sentiments de BP, le secteur pétrolier et gazier apparaissant systématiquement comme le moins performant au cours de la dernière décennie. Le secteur a subi un nouveau coup dur après que la plus grande compagnie pétrolière détenue par des investisseurs dans le monde, ExxonMobil (NYSE:XOM), a été éjectée du Dow Jones Industrial Average en août, laissant Chevron (NYSE:CVX) comme seul représentant du secteur dans l’indice.

En attendant, les prix du pétrole semblent coincés dans la moyenne des 40 avec peu de perspectives de grimper à la moyenne des 50 dont la plupart des producteurs de schiste ont besoin pour forer de manière rentable.

En approfondissant les perspectives mondiales du pétrole et du gaz, on peut penser que c’est le pic de l’offre de pétrole, et non le pic de la demande de pétrole, qui devrait commencer à dominer les gros titres au fil des trimestres.

Source : Bloomberg

Demande de pétrole de pointe

Lorsque de nombreux analystes parlent de pic pétrolier, ils font généralement référence à ce moment où la demande mondiale de pétrole entrera dans une phase de déclin terminal et irréversible.

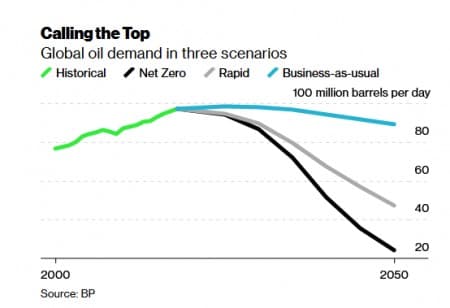

Selon BP, ce point est déjà passé, la demande de pétrole devant chuter d’au moins 10% au cours de la présente décennie et jusqu’à 50% au cours des deux prochaines. BP note qu’historiquement, la demande d’énergie a augmenté régulièrement en tandem avec la croissance économique mondiale avec peu d’interruptions ; cependant, la crise COVID-19 et l’action climatique accrue pourraient avoir définitivement modifié ce livre de jeu.

BP a modélisé 3 scénarios possibles pour l’avenir de la demande mondiale de carburant et d’électricité : Business as Usual, Rapid Transition, et Net-Zero. Voici le coup de théâtre : BP affirme que même dans le scénario le plus optimiste où la politique énergétique continue d’évoluer à peu près au même rythme qu’aujourd’hui (Business as Usual), la demande de pétrole subira quand même des baisses – mais à une date plus tardive et à un rythme plus lent par rapport aux deux autres scénarios.

Les bulls pétroliers peuvent toutefois se consoler en constatant que dans le scénario Business-as-Usual, BP voit la demande de pétrole se maintenir aux niveaux de 2018, soit 97-98 millions de barils par jour jusqu’en 2030, avant de tomber à 94 millions de barils par jour en 2040 et finalement à 89 millions de barils par jour dans trois décennies. Cela représente une perte de la demande de moins de 1 % par an jusqu’en 2050.

Cependant, les choses pourraient être très différentes selon les deux autres scénarios qui impliquent des politiques gouvernementales agressives visant à atteindre le statut net zéro d’ici 2050 ainsi que des prix du carbone et d’autres interventions visant à limiter le réchauffement climatique.

Dans le cadre du scénario de transition rapide (modérément agressif), BP voit la demande de pétrole chuter de 10 % d’ici 2030 et de près de 15 % dans le cadre du net zéro (le plus agressif).

En d’autres termes, la baisse de la demande de pétrole sera forcément catastrophique pour l’industrie au cours de la prochaine décennie dans le cadre de tout autre scénario que le Business-as-Usual.

Heureusement, c’est ce scénario qui est susceptible de dominer au cours de la prochaine décennie.

David Blackmon, un analyste/consultant indépendant en énergie basé au Texas, a déclaré à Forbes que de nombreux analystes sont sceptiques quant aux sombres perspectives de BP. En effet, Blackmon dit qu’un scénario « Business as Usual » semble être la voie la plus probable pour le moment, étant donné le temps que l’économie mondiale pourrait prendre pour se remettre de Covid-19 ainsi que les trillions de dollars qui seraient nécessaires pour mettre en œuvre les deux autres cas.

De plus, il est important de noter que BP a fait ces projections avant que les vaccins Covid-19 ne soient entrés dans la mêlée. Avec plusieurs candidats vaccins viables maintenant sur la scène, il y a une bonne chance que l’économie mondiale puisse se redresser à un rythme plus rapide que prévu et ainsi aider la demande de pétrole à se rétablir plus rapidement que les estimations précédentes.

Peak Oil Supply

Bien que rarement discuté sérieusement, le pic d’approvisionnement en pétrole reste une possibilité distincte au cours des deux prochaines années.

Dans le passé, la théorie du « pic pétrolier » du côté de l’offre s’est le plus souvent avérée fausse principalement parce que ses promoteurs sous-estimaient invariablement l’énormité des ressources encore à découvrir. Plus récemment, la théorie du « pic pétrolier » du côté de la demande a toujours réussi à surestimer la capacité des sources d’énergie renouvelables et des véhicules électriques à remplacer les combustibles fossiles.

Et puis, bien sûr, peu de gens auraient pu prévoir la croissance explosive du schiste américain qui a ajouté 13 millions de barils par jour à l’offre mondiale, passant de 1 à 2 millions de b/j en l’espace d’une décennie seulement.

Il est ironique que la crise du schiste soit probablement responsable du déclenchement du pic d’approvisionnement en pétrole.

Dans un excellent op/ed, le vice-président d’IHS Markit Dan Yergin observe qu’il est presque inévitable que la production de schiste fasse marche arrière et décline grâce à des réductions drastiques des investissements, pour ne se redresser que plus tard, à un rythme lent. Les puits de pétrole de schiste déclinent à un rythme exceptionnellement rapide et nécessitent donc un forage constant pour reconstituer l’offre perdue. Bien que le nombre d’appareils de forage américains semble se stabiliser grâce au rebond des prix du pétrole, qui sont passés d’un niveau bas de 30 à un niveau moyen de 40, le dernier décompte de 320 reste très inférieur au chiffre de 802 de l’année dernière.

Bien que les nations de l’OPEP+ disposent actuellement d’environ 8 millions de barils de pétrole par jour de capacité de réserve, les niveaux de prix actuels ne soutiennent pas beaucoup de forage du tout, et le pétrole supplémentaire pourrait seulement être suffisant pour couvrir le manque à gagner par le schiste américain.schiste américain.

Par Alex Kimani pour Oilprice.com

D’autres lectures à la une de Oilprice.com:

- Finding A Way Around The World’s Largest Oil Chokepoint

- Les traders n’ont pas été aussi haussiers sur le pétrole depuis août

- L’industrie des services pétroliers ne se relèvera jamais vraiment

.