Si vous commencez tout juste à établir votre profil de crédit ou votre historique de crédit, vous êtes probablement curieux de savoir quel est votre score de départ. Nous allons examiner ce qu’est ce score, comment il est calculé, comment vous pouvez l’améliorer, et plus encore.

- Quel est votre score de crédit de départ ?

- Quel est votre score de crédit de départ ?

- Comment votre score de crédit est-il calculé ?

- Comment vérifier votre dossier de crédit

- Qu’est-ce que des antécédents de crédit insuffisants ?

- Combien de temps faudra-t-il pour améliorer votre crédit ?

- À quoi s’attendre avec un score de crédit de départ

- Keilani à 18 ans construit déjà son crédit

- Conclusion &Sommaire

Quel est votre score de crédit de départ ?

Vous pourriez être surpris d’apprendre que nous commençons tous sans aucun score de crédit. Vos informations de base ne sont pas rapportées jusqu’à ce que vous ayez effectivement un crédit (comme une carte de crédit, un prêt, etc.) à votre nom pendant au moins 6 mois. Cependant, cela ne signifie pas que votre pointage de crédit commence à 0. Il y a 3 bureaux et chacun a sa propre gamme de pointage unique, dont la plupart commencent autour de 300.

Regardons de plus près les gammes de pointage de crédit, et comment chaque bureau les considère.

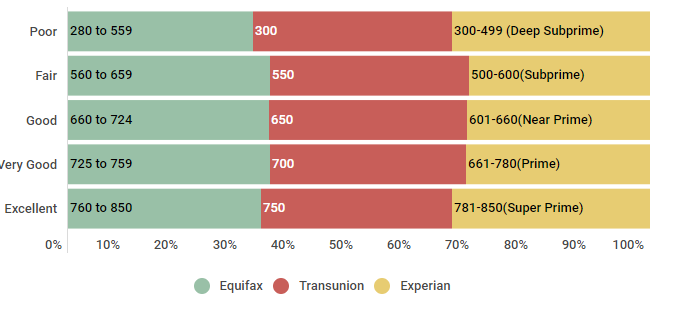

Gammes de pointage de crédit : TransUnion (VantageScore 3.0), Equifax, Experian

| Rank | Equifax | Transunion | Experian |

|---|---|---|---|

| Poor | 280 à 559 | 300-550 | 300-499 (Deep Subprime) |

| Fair | 560 à 659 | 550-649 | 500-600(Subprime) |

| Bon | 660 à 724 | 650-699 | 601-660(Near Prime) |

| Très bon | 725 à 759 | 700-749 | 661-780(Prime) |

| Excellent | 760 à 850 | 750-850 | 781-850(Super Prime) |

Source : Données trouvées le 3 octobre 2018. Site web d’Experian Information Systems. FAQ sur les scores de crédit. Consulté sur https://www.experian.com/blogs/ask-experian/credit-education/faqs/credit-score-faqs, site Web d’Equifax. Gamme de scores de crédit Equifax ™ États-Unis seulement. Récupéré de https://help.equifax.com/s/article/Equifax-Credit-Score-ranges-US-only, modèle TransUnion VantageScore 3.0.

Comme vous pouvez le voir, bien que chaque bureau ait ses propres valeurs spécifiques qui se coordonnent avec les différentes gammes de score de crédit, elles sont toutes relativement proches en valeur. Donc, si votre score de crédit ne commence pas à 0… où commence-t-il ?

Quel est votre score de crédit de départ ?

Nous commençons tous sans score de crédit – ce qui est logique, étant donné que nos scores de crédit sont basés sur les informations contenues dans nos rapports de crédit, et que ces rapports ne sont même pas générés avant que nous ayons eu du crédit à nos noms pendant 6 mois ou plus. Sans antécédents établis, votre dossier de crédit et votre pointage de crédit n’apparaissent pas comme par magie lorsque vous avez 18 ans, malgré de nombreuses idées fausses courantes.

Une fois que vous avez établi un crédit, votre premier pointage de crédit peut varier de moins de 500 à bien dans les 700, selon votre performance financière initiale. Le seul lien entre votre premier pointage de crédit et les paramètres de pointage serait l’âge de votre profil de crédit. Et étant donné que ce facteur ne vaut qu’environ 15 % des points de votre score de crédit total, même en » échouant » essentiellement dans cette catégorie et en obtenant de bons résultats dans les autres, vous auriez toujours un score de crédit bien supérieur à 640.

Vous vous demandez à quoi ressemblent les scores de crédit des consommateurs américains ? Regardons de plus près.

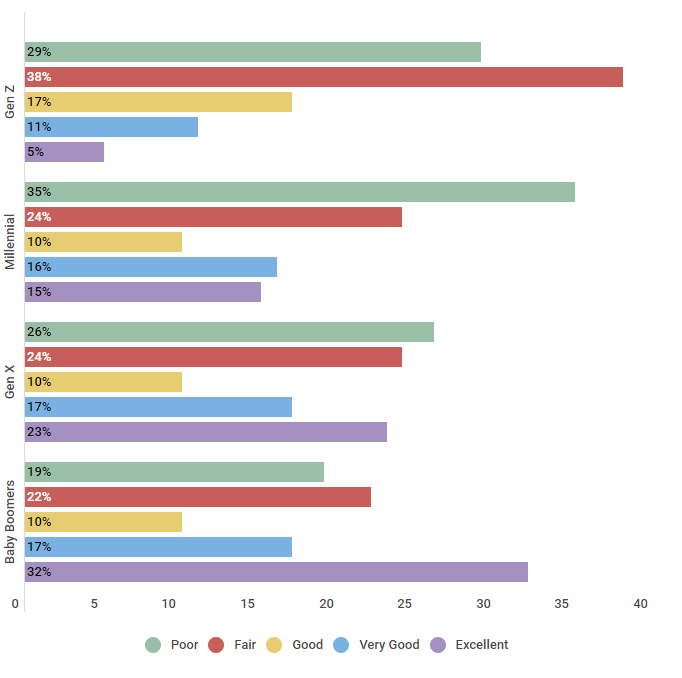

États-Unis. Population catégorisée par les cinq fourchettes FICO pour les scores de crédit

| Age | Pauvre | Fair | Bon | Très bien | Excellent |

|---|---|---|---|---|---|

| Gen Z | 29% | 38% | 17% | 11% | 5% |

| Millénaire | 35% | 24% | 10% | 16% | 15% |

| Gen X | 26% | 24% | 10% | 17% | 23% |

| Baby Boomers | 19% | 22% | 10% | 17% | 32% |

Source : Nous avons mené une enquête auprès de 550 consommateurs américains de différents groupes d’âge le 26/9/2018 pour comprendre dans quelles fourchettes de score de crédit ils se situaient.

Il n’est pas surprenant que les consommateurs plus âgés ayant un historique de crédit plus établi, aient de meilleurs scores de crédit – avec environ un tiers des baby-boomers ayant un excellent crédit. Les jeunes générations qui commencent à peine à établir leur crédit travaillent encore à améliorer leurs scores, la majeure partie des membres de la génération Z et des milléniaux ayant un crédit médiocre ou moyen.

Maintenant que vous savez à quoi ressemblent les scores, voyons comment ils sont calculés.

Comment votre score de crédit est-il calculé ?

Pour comprendre comment fonctionne votre score de crédit, vous devez savoir comment il est calculé. Votre score de crédit comporte un certain nombre de facteurs qui contribuent à votre score, chacun ayant son propre poids. Aux fins de cet article, nous allons examiner les facteurs qui contribuent à votre score FICO, car il s’agit de la méthode de notation la plus communément reconnue et utilisée.

Les facteurs qui contribuent à votre score de crédit sont les suivants :

- Antécédents de paiement (35%). L’historique de vos paiements est le facteur le plus important qui contribue à votre pointage de crédit. Cela montre aux prêteurs potentiels combien de fois votre paiement a été à temps – ou s’il a été en retard ou manqué.

- Utilisation du crédit (30%). Bien que cela puisse sembler compliqué, votre utilisation du crédit est simplement le pourcentage de votre crédit total disponible que vous utilisez actuellement. Ce nombre est exprimé en pourcentage et, pour conserver le meilleur score, vous voudrez garder votre nombre en dessous de 30%.

- Âge du crédit (15%). L’âge ou la durée de votre historique de crédit contribue également à votre score. Pour tirer le meilleur parti de ce facteur, assurez-vous de garder vos comptes les plus anciens ouverts et en règle.

- Composition du crédit (10%). Les prêteurs potentiels aiment voir un mélange de différents types de crédit sur votre rapport, comme des comptes de carte de crédit et un prêt automobile ou hypothécaire.

- Nombre de demandes de renseignements (10 %). Alors que la vérification de votre pointage de crédit ne nuira pas à votre compte, les demandes de renseignements difficiles, comme lorsque vous demandez une nouvelle carte de crédit, le feront. Limitez le nombre d’enquêtes difficiles sur votre crédit pour maintenir votre score élevé.

Maintenant que vous savez que votre pointage de crédit est basé sur l’information contenue dans votre dossier de crédit, ainsi que la façon dont votre pointage de crédit est calculé, examinons de plus près comment vous pouvez vérifier votre dossier de crédit.

Comment vérifier votre dossier de crédit

Selon la loi, vous avez droit à une copie gratuite de votre dossier de crédit tous les 12 mois, de chacun des 3 bureaux nationaux d’évaluation du crédit (Equifax, Experian et TransUnion). Vous pouvez demander une copie de votre dossier de crédit en ligne sur annualcreditreport.com (le seul site Web autorisé pour ces dossiers de crédit gratuits) ou en appelant le 1-877-322-8228. Vous devrez fournir votre nom, votre adresse, votre numéro de sécurité sociale et votre date de naissance afin de vérifier votre identité.

Mais que faire si l’on vous dit que vous avez des antécédents de crédit insuffisants lorsque vous faites une demande de crédit ou que vous essayez de vérifier votre rapport de crédit ?

Qu’est-ce que des antécédents de crédit insuffisants ?

Il n’est pas rare d’avoir des antécédents de crédit insuffisants lorsque vous débutez. Avoir un historique de crédit insuffisant signifie simplement que votre profil de crédit n’est pas assez ancien pour satisfaire aux exigences d’un certain prêteur. Si l’on vous dit que vos antécédents de crédit sont insuffisants, il existe plusieurs stratégies que vous pouvez adopter pour surmonter cette situation :

- Demander une carte de crédit sécurisée

- Demander un prêt de reconstitution de crédit

- Demander à votre propriétaire de déclarer vos paiements mensuels de loyer

- Ajouter un utilisateur autorisé à votre carte de crédit, ou devenir un utilisateur autorisé sur le compte de quelqu’un d’autre

Si vous avez un historique de crédit insuffisant, il est important de savoir que vous n’êtes pas seul. Jetons un coup d’œil au nombre de personnes qui sont actuellement invisibles en matière de crédit :

Américains dont le crédit est invisible

| Génération | Pourcentage de personnes dont le crédit est invisible |

|---|---|

| Génération Z | 84% |

| Milléniaux | 24% |

| Génération X | 15% |

| Baby… Boomers | 10% |

| La génération silencieuse | 15% |

Source : Informations obtenues auprès du Consumer Financial Protection Bureau le 11 octobre 2018.

https://www.consumerfinance.gov/about-us/blog/who-are-credit-invisible/

Comme vous pouvez le constater, une majorité écrasante de la génération Z (84%) est considérée comme invisible au crédit. Ce chiffre continue de baisser à mesure que les générations vieillissent. Par exemple, seulement 24 % des Millennials sont considérés comme invisibles au crédit, et seulement 10 % des Baby Boomers le sont.

Pour en savoir plus sur les antécédents de crédit insuffisants et les mesures que vous pouvez prendre pour aider à construire rapidement votre profil de crédit, consultez ces articles.

Combien de temps faudra-t-il pour améliorer votre crédit ?

Si votre score de crédit de départ n’est pas là où vous aimeriez qu’il soit, vous vous demandez probablement combien de temps il faudra pour voir une amélioration de votre score de crédit. Jetons un coup d’œil ci-dessous :

Durée pour améliorer le score de crédit et passer à un autre classement de crédit

| Echelle de score de crédit (début) | Echelle de score de crédit (fin) | Délai moyen |

|---|---|---|

| Mauvais score de crédit. Score | Score de crédit moyen | 8 mois |

| Score de crédit moyen | Score de crédit bon | 14 Mois |

| Bon score de crédit | Excellent score de crédit | 7 Mois |

Source : Nous avons interrogé 455 consommateurs sur une période de 24 mois pour comprendre en moyenne combien de temps il faut pour passer d’une fourchette de crédit à l’autre à partir du 15/02/2016 jusqu’au 15/02/2018.

Vous pouvez vous attendre à voir des améliorations significatives assez rapidement. Par exemple, lorsque vous travaillez activement à améliorer votre crédit, vous pouvez vous attendre à voir votre score passer de mauvais à passable en seulement 8 mois.

Score de crédit gratuit

Comment bâtir un crédit

ScoreFICO

Qu’est-ce qu’un excellent score de crédit

Us. Score de crédit moyen

Définition du scoreFICO

À quoi s’attendre avec un score de crédit de départ

Si vous débutez avec le crédit et que votre score se situe dans la fourchette « nouveau », à quoi devez-vous vous attendre si et quand vous devez faire un achat important ? Malheureusement, vos taux d’intérêt initiaux peuvent être un peu plus élevés que vous ne le souhaiteriez. Si c’est le cas, envisagez d’ajouter un cosignataire à votre demande, si c’est possible. S’il n’est pas possible d’obtenir un cosignataire, gardez à l’esprit que vous pouvez toujours refinancer votre achat plus tard, une fois que votre score de crédit s’est amélioré.

Maintenant, regardons les taux d’intérêt moyens que les membres de Credit Sesame paient, en fonction de leur gamme de scores de crédit.

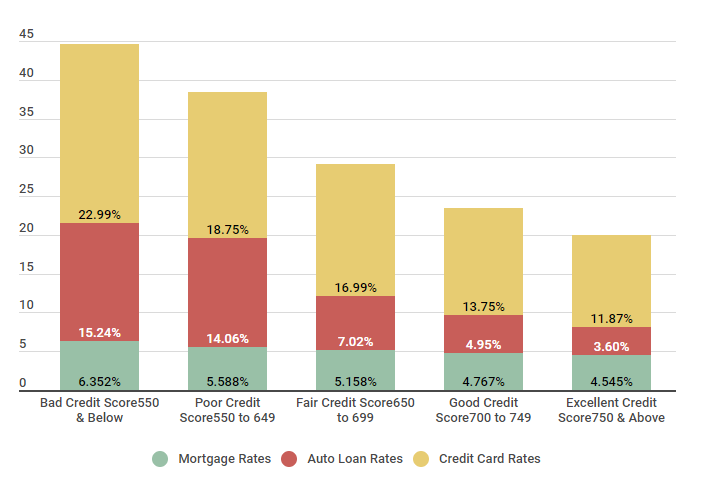

Comparaison des taux d’intérêt moyens des membres de Credit Sesame

| Echelle de score | Taux hypothécaires. Taux | Taux de prêt automobile | Taux de carte de crédit |

|---|---|---|---|

| Mauvais score de crédit 550 & Inférieur à |

6.352% | 15,24% | 22,99% |

| Mauvais score de crédit 550 à 649 |

5,588% | 14.06% | 18,75% |

| Score de crédit équitable 650 à 699 |

5,158% | 7,02% | 16.99% |

| Bon score de crédit 700 à 749 |

4,767% | 4,95% | 13.75% |

| Excellent score de crédit 750 & Au-dessus |

4,545% | 3,60% | 11,87% |

Source : Les scores de crédit ont été calculés à partir de 5 000 membres de Credit Sesame le 3/11/18.

Comme vous pouvez le constater, les consommateurs ayant un mauvais crédit finissent malheureusement par payer beaucoup plus d’intérêts que ceux qui ont un excellent crédit. Prenez, par exemple, les taux d’intérêt des cartes de crédit – si vous avez un mauvais crédit, vous pouvez vous attendre à payer environ 23 % d’intérêts. Avec un excellent crédit, ce chiffre tombe à moins de 12 % – ce qui signifie que si vous avez un mauvais crédit, vous finirez par payer près de deux fois plus d’intérêts, pour les mêmes achats.

Nous avons parlé à Keilani, membre de Credit Sesame, pour savoir ce qu’elle fait pour bâtir son crédit à 18 ans. Voici ce qu’elle avait à dire:

Keilani à 18 ans construit déjà son crédit

Membre depuis : 9/1/2018

Nous avons remarqué que vous venez de vous inscrire, qu’est-ce qui vous a incité à renforcer votre crédit ?

J’ai suivi un cours de commerce au lycée quand j’avais 16 ans et j’ai appris l’importance des scores de crédit et comment ils peuvent influencer toute votre vie financière. Je ne voulais pas dépendre de quelqu’un d’autre pour les prêts ou les cartes de crédit, alors je me suis fixé comme objectif d’avoir un bon score de crédit avant d’obtenir mon diplôme. Un client m’a parlé de Credit Sesame et j’ai décidé d’y jeter un coup d’œil. Je suis tellement heureux de l’avoir fait.

Quel est votre score de crédit et comment avez-vous construit votre crédit ?

Mon score de crédit est actuellement de 752, ce qui est très bon mais pas là où je voudrais qu’il soit. J’aimerais qu’il soit excellent, mais je comprends qu’avec mon historique de crédit limité, ce serait difficile. Après mon cours, j’ai demandé à mes parents de m’ajouter comme signataire autorisé sur leur carte de crédit, ce qu’ils ont fait, un peu à contrecœur. Ils avaient raison d’être inquiets, tous les adolescents ne sont pas responsables avec l’argent. L’été dernier, j’ai commencé à travailler et, au début de ma dernière année, j’ai demandé à mes parents de cosigner un tout petit prêt pour une voiture. Grâce à l’argent que j’ai économisé, j’ai pu faire des paiements tous les mois, et maintenant il est presque remboursé.

Alors, que prévoyez-vous de faire pour continuer à bâtir votre crédit ?

Je prévois de vivre à la maison pendant au moins la première année d’université, donc je vais économiser de l’argent de cette façon. Je vais également demander ma propre carte de crédit. Comme l’université est chère, j’ai dû contracter un prêt étudiant, qui, avec mes autres prêts, m’aide à diversifier et continuera à construire mon crédit. Je sais que ce ne sera pas facile, mais mon objectif est d’avoir un excellent crédit avant d’obtenir mon diplôme universitaire pour pouvoir faire tout ce que je veux.

Nous avons voulu partager l’histoire de Keilani car elle montre l’importance de construire votre crédit dès le plus jeune âge, et comment cela peut vous mettre sur la voie de la réussite financière à l’avenir.

Conclusion &Sommaire

En conclusion, lorsque vous commencez à bâtir votre crédit, votre score de crédit initial ne commence pas à 0. Chaque bureau a sa propre méthode pour calculer votre score de crédit, bien qu’ils tournent tous autour de facteurs similaires. En faisant des choix responsables avec votre crédit, vous êtes sur la bonne voie pour obtenir un bon pointage de crédit – et tous les avantages qui l’accompagnent.