Vad är kostnadsstruktur?

Kostnadsstruktur hänvisar till de olika typerna av kostnader som ett företag ådrar sig och består vanligtvis av fasta och rörliga kostnaderFasta och rörliga kostnaderKostnad är något som kan klassificeras på flera sätt beroende på dess natur. En av de mest populära metoderna är klassificering enligt. Fasta kostnader är kostnader som förblir oförändrade oavsett hur mycket produktion ett företag producerar, medan rörliga kostnader förändras med produktionsvolymen.

Att driva ett företag måste medföra någon form av kostnader, oavsett om det är ett detaljhandelsföretag eller en tjänsteleverantör. Kostnadsstrukturerna skiljer sig åt mellan detaljister och tjänsteleverantörer, därav de kostnadskonton som förekommer i ett bokslutTre bokslutDe tre boksluten är resultaträkningen, balansräkningen och kassaflödesanalysen. Dessa tre centrala redovisningar är beroende av kostnadsobjekten, t.ex. en produkt, en tjänst, ett projekt, en kund eller en affärsverksamhet. Även inom ett företag kan kostnadsstrukturen variera mellan produktlinjer, divisioner eller affärsenheter, på grund av de olika typer av aktiviteter som de utför.

Fasta kostnader

Fasta kostnader uppkommer regelbundet och det är osannolikt att de fluktuerar över tiden. Exempel på fasta kostnader är overheadkostnader som hyra, räntekostnader, fastighetsskatter och avskrivningarAvskrivningskostnadNär en långfristig tillgång köps in ska den aktiveras istället för att kostnadsföras i den redovisningsperiod då den köps in. Det är av anläggningstillgångar. Ett speciellt exempel på en fast kostnad är direkta arbetskostnader. Även om den direkta arbetskostnaden tenderar att variera beroende på hur många timmar en anställd arbetar, tenderar den ändå att vara relativt stabil och kan därför räknas som en fast kostnad, även om det är vanligare att den klassificeras som en rörlig kostnad när det gäller timanställda.

Variabla kostnader

Variabla kostnader är utgifter som varierar med produktionsutfallet. Exempel på rörliga kostnader är direkta arbetskostnader, direkta materialkostnaderCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) är en term som används inom managementredovisning och som hänvisar till ett schema eller en redogörelse som visar de totala, nyttigheter, bonusar och provisioner samt marknadsföringskostnader. Variabla kostnader tenderar att vara mer varierande än fasta kostnader. För företag som säljer produkter kan de rörliga kostnaderna omfatta direkta materialkostnader, provisioner och ackordslöner. För tjänsteleverantörer består de rörliga kostnaderna av löner, bonusar och resekostnader. För projektbaserade företag är kostnader som löner och andra projektkostnader beroende av antalet timmar som investeras i varje projekt.

Kostnadsfördelning

Kostnadsfördelning är processen att identifiera uppkomna kostnader och sedan ackumulera och tilldela dem till rätt kostnadsobjekt (t.ex. produktlinjer, servicelinjer, projekt, avdelningar, affärsenheter, kunder) på någon mätbar grund. Kostnadsfördelning används för att fördela kostnader mellan olika kostnadsobjekt för att beräkna lönsamheten för till exempel olika produktlinjer.

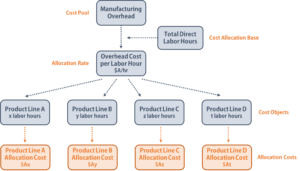

Kostnadspool

En kostnadspool är en gruppering av enskilda kostnader, från vilken kostnadsfördelningar görs senare. Overheadkostnader, underhållskostnader och andra fasta kostnader är typiska exempel på kostnadspooler. Ett företag använder vanligtvis en enda kostnadsfördelningsgrund, till exempel arbetstimmar eller maskintimmar, för att fördela kostnader från kostnadspooler till utsedda kostnadsobjekt.

Exempel på kostnadsfördelning

Ett företag med en kostnadspool för tillverkningsrelaterade omkostnader använder direkta arbetstimmar som kostnadsfördelningsgrund. Företaget ackumulerar först sina overheadkostnader under en tidsperiod, till exempel ett år, och delar sedan den totala overheadkostnaden med det totala antalet arbetstimmar för att ta reda på overheadkostnaden ”per arbetstimme” (allokeringssatsen). Slutligen multiplicerar företaget timkostnaden med antalet arbetstimmar som använts för att tillverka en produkt för att fastställa overheadkostnaden för den specifika produktlinjen.

Vikten av kostnadsstrukturer och kostnadsfördelning

För att maximera vinstenNettovinstmarginalNettovinstmarginal (även kallad ”vinstmarginal” eller ”nettovinstmarginalförhållande”) är ett finansiellt nyckeltal som används för att beräkna hur stor procentuell del av vinsten som ett företag producerar av sina totala intäkter. Den mäter hur mycket nettovinst ett företag får per dollar i intäkter. måste företagen hitta alla möjliga sätt att minimera kostnaderna. Även om vissa fasta kostnader är viktiga för att hålla företaget igång, kan en finansanalytikerGuide to Becoming a Financial AnalystHur man blir finansanalytiker. Följ CFI:s guide om nätverk, CV, intervjuer, färdigheter i finansiell modellering och mycket mer. Vi har hjälpt tusentals människor att bli finansanalytiker genom åren och vet exakt vad som krävs. bör alltid granska de finansiella rapporterna för att identifiera eventuellt överdrivna kostnader som inte ger något mervärde till kärnverksamheten.

När en analytiker förstår ett företags övergripande kostnadsstruktur kan han/hon identifiera genomförbara metoder för att minska kostnaderna utan att påverka kvaliteten på de produkter som säljs eller de tjänster som tillhandahålls kunderna. Finansanalytikern bör också hålla ett nära öga på kostnadsutvecklingen för att säkerställa stabila kassaflöden och att inga plötsliga kostnadstoppar uppstår.

Kostnadsallokering är en viktig process för ett företag eftersom om kostnaderna är felallokerade kan företaget fatta felaktiga beslut, t.ex. att överprissätta/underprissätta en produkt, eller investera onödiga resurser i olönsamma produkter. En finansanalytikers roll är att se till att kostnaderna hänförs korrekt till de utsedda kostnadsobjekten och att lämpliga kostnadsfördelningsbaser väljs.

Kostnadsfördelningen gör det möjligt för en analytiker att beräkna kostnaderna per enhet för olika produktlinjer, affärsenheter eller avdelningar, och på så sätt ta reda på vinsten per enhet. Med denna information kan en finansanalytiker ge insikter om hur man kan förbättra lönsamheten för vissa produkter, ersätta de minst lönsamma produkterna eller genomföra olika strategier för att minska kostnaderna.

Andra resurser

CFI är en global leverantör av kurser i finansiell modellering och certifiering av finansanalytikerFMVA®-certifieringGå med i 850 000+ studenter som arbetar för företag som Amazon, J.P. Morgan och Ferrari  . Om du vill fortsätta att utveckla din karriär som finansproffs kan du kolla in följande ytterligare CFI-resurser:

. Om du vill fortsätta att utveckla din karriär som finansproffs kan du kolla in följande ytterligare CFI-resurser:

- KostnadsbeteendeanalysKostnadsbeteendeanalysKostnadsbeteendeanalys hänvisar till ledningens försök att förstå hur driftskostnaderna förändras i förhållande till en förändring av organisationens

- MarginalkostnadsformelMarginalkostnadsformelMarginalkostnadsformelMarginalkostnadsformelMarginalkostnadsformeln representerar de inkrementella kostnader som uppstår när man producerar ytterligare enheter av en vara eller tjänst. Marginalkostnaden

- Sunk CostSunk CostEn sunk cost är en kostnad som redan har uppstått och som inte kan återvinnas på något sätt. Sunk costs är oberoende av någon händelse och bör inte

- KostnadsmetodenKostnadsmetodenKostnadsmetoden används för att redovisa vissa investeringar i ett företags årsredovisning. Denna metod används när