Jeśli dopiero zaczynasz tworzyć swój profil kredytowy lub historię kredytową, prawdopodobnie jesteś ciekawy, jaki jest Twój wynik początkowy. Przyjrzymy się, czym jest ta punktacja, jak jest obliczana, jak możesz ją poprawić i nie tylko.

- Z jaką punktacją kredytową zaczynasz?

- Jaka jest Twoja początkowa ocena kredytowa?

- Jak obliczany jest Twój wynik kredytowy?

- Jak sprawdzić swój raport kredytowy

- Co to jest niewystarczająca historia kredytowa?

- Jak długo potrwa poprawa Twojego kredytu?

- Czego można się spodziewać przy początkowym wyniku kredytowym

- Keilani w wieku 18 lat już buduje swój kredyt

- Wniosek &Podsumowanie

Z jaką punktacją kredytową zaczynasz?

Możesz być zaskoczony, gdy dowiesz się, że wszyscy zaczynamy bez punktacji kredytowej. Twoje podstawowe informacje nie są podawane dopóki nie będziesz miał kredytu (takiego jak karta kredytowa, pożyczka, itp.) na swoje nazwisko przez co najmniej 6 miesięcy. Istnieją 3 biura i każde z nich ma swój własny zakres punktacji, większość z nich zaczyna się od 300.

Przyjrzyjrzyjmy się bliżej zakresom punktacji kredytowej i jak każde biuro je widzi.

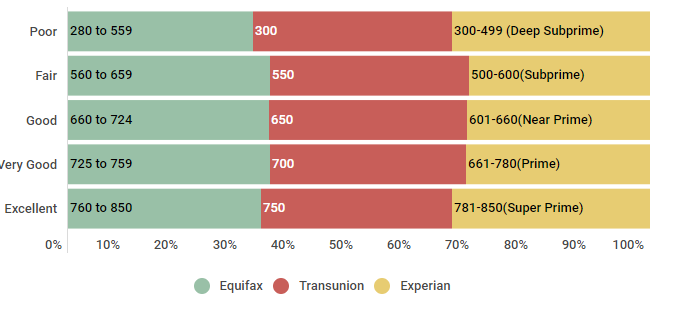

Zakresy punktacji kredytowej: TransUnion (VantageScore 3.0), Equifax, Experian

| Rank | Equifax | Transunion | Experian |

|---|---|---|---|

| Poor | 280 do 559 | 300-.550 | 300-499 (Deep Subprime) |

| Fair | 560 do 659 | 550-649 | 500-.600(Subprime) |

| Good | 660 do 724 | 650-699 | 601-660(Near Prime) |

| Very Good | 725 do 759 | 700-.749 | 661-780(Prime) |

| Excellent | 760 do 850 | 750-850 | 781-850(Super Prime) |

Źródło: Dane znalezione 3 października 2018 roku. Strona internetowa Experian Information Systems. Credit Score FAQs. Retrieved from https://www.experian.com/blogs/ask-experian/credit-education/faqs/credit-score-faqs, strona internetowa Equifax. Equifax Credit Score Range ™ US Only. Retrieved from https://help.equifax.com/s/article/Equifax-Credit-Score-ranges-US-only, TransUnion VantageScore 3.0 model.

Jak widać, podczas gdy każde biuro ma swoje własne specyficzne wartości, które koordynują z różnymi zakresami punktacji kredytowej, wszystkie są stosunkowo zbliżone w wartości. Więc, jeśli Twoja ocena kredytowa nie zaczyna się od 0… to gdzie się zaczyna?

Jaka jest Twoja początkowa ocena kredytowa?

Wszyscy zaczynamy bez oceny kredytowej – co ma sens, biorąc pod uwagę, że nasza ocena kredytowa jest oparta na informacjach zawartych w naszych raportach kredytowych, a te raporty nie są nawet generowane, dopóki nie mamy kredytu na nasze nazwiska przez 6 miesięcy lub dłużej. Bez ustalonej historii, Twój raport kredytowy i ocena punktowa nie pojawiają się w magiczny sposób po ukończeniu 18 roku życia, pomimo wielu powszechnych błędnych przekonań.

Od momentu uzyskania kredytu, Twoja pierwsza ocena punktowa może wynosić od poniżej 500 do 700, w zależności od Twoich początkowych wyników finansowych. Jedynym związkiem pomiędzy Twoją pierwszą oceną kredytową a metryką punktową jest wiek Twojego profilu kredytowego. A biorąc pod uwagę, że ten czynnik jest wart tylko około 15% punktów w twojej całkowitej punktacji kredytowej, nawet przez zasadniczo „oblanie” tej kategorii i dobre wyniki w innych, nadal będziesz miał ocenę kredytową znacznie powyżej 640.

Zastanawiasz się, jak wygląda punktacja kredytowa amerykańskich konsumentów? Przyjrzyjmy się temu bliżej.

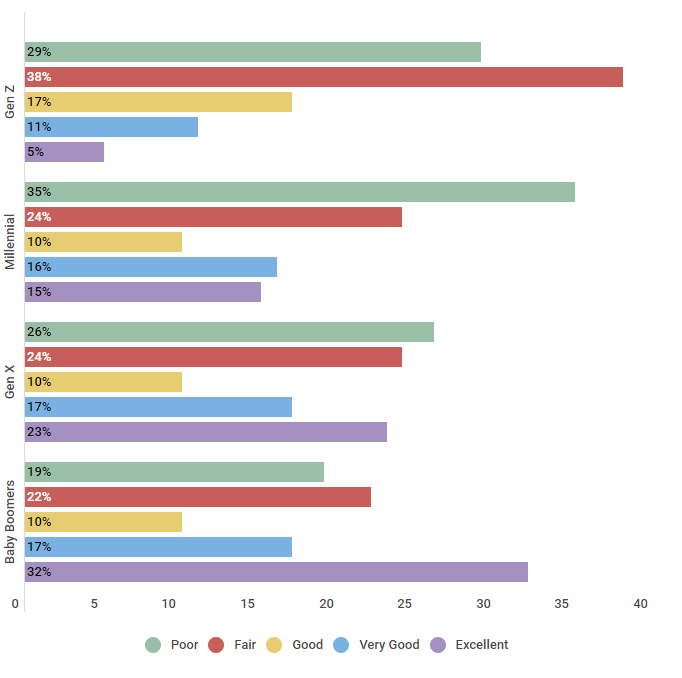

U.S. Populacja Stanów Zjednoczonych skategoryzowana według pięciu przedziałów FICO dla ocen kredytowych

| Wiek | Poniższa | Dobra | Dobra | Dobra | Very Good | Excellent |

|---|---|---|---|---|---|---|

| Gen Z | 29% | 38% | 17% | 11% | 5% | |

| Millennial | 35% | 24% | 10% | 16% | 15% | |

| Gen X | 26% | 24% | 10% | 10% | 17% | 23% |

| Baby Boomers | 19% | 22% | 10% | 17% | 32% |

Źródło: Przeprowadziliśmy ankietę wśród 550 amerykańskich konsumentów w różnych grupach wiekowych w dniu 9/26/2018, aby zrozumieć, do jakich przedziałów punktacji kredytowej się zaliczają.

Nie jest zaskoczeniem, że starsi konsumenci z bardziej ugruntowaną historią kredytową, mają lepsze wyniki kredytowe – przy czym około jedna trzecia Baby Boomers ma doskonały kredyt. Młodsze pokolenia, które dopiero zaczynają budować swoją historię kredytową, wciąż pracują nad poprawą swoich wyników, przy czym większość pokolenia Z i Millennials ma słabe lub uczciwe wyniki kredytowe.

Teraz, gdy już wiesz, jak wyglądają Twoje wyniki, zobaczmy, jak są one obliczane.

Jak obliczany jest Twój wynik kredytowy?

Aby zrozumieć, jak działa Twój wynik kredytowy, musisz wiedzieć, jak jest on obliczany. Na Twoją ocenę kredytową składa się wiele czynników, z których każdy ma swoją własną wagę. Dla celów tego artykułu, przyjrzymy się czynnikom, które składają się na twoją ocenę FICO Score, ponieważ jest to najczęściej uznawana i używana metoda scoringowa.

Czynniki, które składają się na twoją ocenę kredytową są następujące:

- Historia Płatności (35%). Twoja historia płatnicza jest największym czynnikiem wpływającym na Twoją ocenę kredytową. Pokazuje ona potencjalnym kredytodawcom, jak często Twoje płatności były na czas – lub czy były one spóźnione lub przegapione.

- Wykorzystanie kredytu (30%). Chociaż może to brzmieć skomplikowanie, wykorzystanie kredytu jest po prostu procentem całkowitego dostępnego kredytu, z którego obecnie korzystasz. Ta liczba jest wyrażona w procentach i, aby utrzymać najlepszy wynik, będziesz chciał utrzymać swój numer poniżej 30%.

- Wiek kredytowy (15%). Wiek lub długość twojej historii kredytowej również wpływa na twoją ocenę. Aby maksymalnie wykorzystać ten czynnik, upewnij się, że Twoje najstarsze konta są otwarte i w dobrym stanie.

- Różnorodność kredytowa (10%). Potencjalni kredytodawcy lubią widzieć w Twoim raporcie mieszankę różnych typów kredytów, takich jak konta kart kredytowych i pożyczki samochodowe lub hipoteczne.

- Liczba zapytań (10%). Podczas gdy sprawdzanie Twojego wyniku kredytowego nie zaszkodzi Twojemu kontu, trudne zapytania, na przykład gdy ubiegasz się o nową kartę kredytową, zaszkodzą. Ogranicz liczbę trudnych zapytań o Twój kredyt, aby utrzymać wysoki wynik.

Teraz, gdy już wiesz, że Twój wynik kredytowy jest oparty na informacjach zawartych w Twoim raporcie kredytowym, a także jak Twój wynik kredytowy jest obliczany, przyjrzyjmy się bliżej temu, jak możesz sprawdzić swój raport kredytowy.

Jak sprawdzić swój raport kredytowy

Prawnie, masz prawo do jednej bezpłatnej kopii swojego raportu kredytowego co 12 miesięcy, z każdego z 3 ogólnokrajowych biur sprawozdawczości kredytowej (Equifax, Experian i TransUnion). Możesz poprosić o kopię swojego raportu kredytowego online na annualcreditreport.com (jedyna autoryzowana strona dla tych darmowych raportów kredytowych) lub dzwoniąc pod numer 1-877-322-8228. Będziesz musiał podać swoje imię i nazwisko, adres, numer ubezpieczenia społecznego oraz datę urodzenia, aby zweryfikować swoją tożsamość.

Ale co jeśli powiedziano Ci, że masz niewystarczającą historię kredytową, kiedy ubiegasz się o kredyt lub próbujesz sprawdzić swój raport kredytowy?

Co to jest niewystarczająca historia kredytowa?

Nie jest niczym niezwykłym mieć niewystarczającą historię kredytową, kiedy dopiero zaczynasz. Niewystarczająca historia kredytowa oznacza po prostu, że Twój profil kredytowy nie jest wystarczająco stary, aby spełnić wymagania danego pożyczkodawcy. Jeśli zostaniesz poinformowany, że masz niewystarczającą historię kredytową, istnieje kilka strategii, które możesz podjąć, aby pomóc przezwyciężyć ten problem:

- Ubiegaj się o zabezpieczoną kartę kredytową

- Ubiegaj się o pożyczkę na budowę kredytu

- Zaproś właściciela domu, aby zgłosił twoje miesięczne płatności czynszu

- Dodaj autoryzowanego użytkownika do swojej karty kredytowej lub zostań autoryzowanym użytkownikiem na czyimś koncie

Jeśli masz niewystarczającą historię kredytową, ważne jest, aby wiedzieć, że nie jesteś sam. Przyjrzyjmy się liczbie osób, które są obecnie niewidoczne dla kredytobiorców:

Amerykanie, którzy są niewidzialni kredytowo

| Pokolenie | Percentage Who are Credit Invisible |

|---|---|

| Pokolenie Z | 84% |

| Millennials | 24% |

| Generacja X | 15% |

| Baby Boomers | 10% |

| The Silent Generation | 15% |

Źródło: Informacje uzyskane z Consumer Financial Protection Bureau w dniu 11 października 2018 r.

https://www.consumerfinance.gov/about-us/blog/who-are-credit-invisible/

Jak widać, przytłaczająca większość Gen Zers (84%) jest uważana za niewidocznych kredytowo. Liczba ta nadal spada wraz ze starzeniem się pokoleń. Na przykład, tylko 24% Millennials jest uważanych za niewidocznych, a zaledwie 10% Baby Boomers jest.

Aby dowiedzieć się więcej o niewystarczającej historii kredytowej i krokach, które możesz podjąć, aby szybko zbudować swój profil kredytowy, sprawdź te artykuły.

Jak długo potrwa poprawa Twojego kredytu?

Jeśli Twój początkowy wynik kredytowy nie jest tam, gdzie chciałbyś, aby był, prawdopodobnie zastanawiasz się, jak długo potrwa poprawa Twojego wyniku kredytowego. Spójrzmy poniżej:

Długość czasu na poprawę wyniku kredytowego i przejście do innego rankingu kredytowego

| Zakres wyników kredytowych (początek) | Zakres wyników kredytowych (koniec) | Średni czas potrzebny |

|---|---|---|

| Poor Credit Score | Fair Credit Score | 8 miesięcy |

| Fair Credit Score | Good Credit Score | 14 Months |

| Good Credit Score | Excellent Credit Score | 7 Months |

Źródło: Przebadaliśmy 455 konsumentów w ciągu 24 miesięcy, aby zrozumieć średnio, ile czasu zajmuje przejście między zakresami kredytowymi począwszy od 2/15/2016 do 2/15/2018.

Możesz oczekiwać, że dość szybko zauważysz znaczącą poprawę. Na przykład, gdy aktywnie pracujesz nad poprawą swojego kredytu, możesz oczekiwać, że Twój wynik poprawi się ze słabego do sprawiedliwego w ciągu zaledwie 8 miesięcy.

Darmowa ocena kredytowa

Jak zbudować kredyt

FICO Score

Co to jest świetna ocena kredytowa

Us. Średni Wynik Kredytowy

FICO Score Definicja

Czego można się spodziewać przy początkowym wyniku kredytowym

Jeśli dopiero zaczynasz przygodę z kredytem i twój wynik mieści się w przedziale „nowy”, czego możesz się spodziewać, jeśli i kiedy będziesz musiał dokonać dużego zakupu? Niestety, Twoje początkowe stopy procentowe mogą być nieco wyższe niż byś chciał. Jeśli tak jest, rozważ dodanie współsygnatariusza do swojej aplikacji, jeśli jest taka możliwość. Jeśli nie jest to możliwe, pamiętaj, że zawsze możesz refinansować swój zakup później, gdy Twoja ocena kredytowa ulegnie poprawie.

Teraz spójrzmy na średnie oprocentowanie, jakie płacą członkowie Credit Sesame, w oparciu o ich zakres oceny kredytowej.

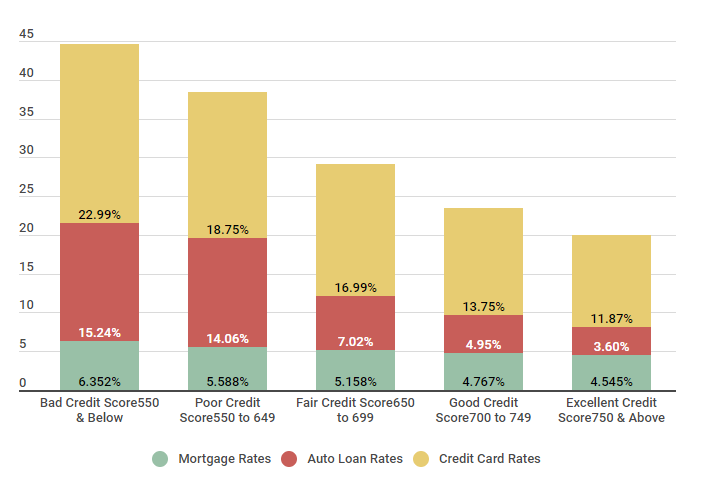

Porównanie Średnich Oprocentowań Członków Credit Sesame

| Zakres Ocen Punktowych | Opłaty Hipoteczne Rates | Auto Loan Rates | Credit Card Rates |

|---|---|---|---|

| Bad Credit Score 550 & Below |

6.352% | 15.24% | 22.99% |

| Poor Credit Score 550 do 649 |

5.588% | 14.06% | 18.75% |

| Fair Credit Score 650 do 699 |

5.158% | 7.02% | 16.99% |

| Good Credit Score 700 do 749 |

4.767% | 4.95% | 13.75% |

| Excellent Credit Score 750 & Powyżej |

4.545% | 3.60% | 11.87% |

Źródło: Wyniki kredytowe zostały obliczone na podstawie 5 000 członków Credit Sesame w dniu 3/11/18.

Jak widać, konsumenci ze złym kredytem, niestety, kończą płacąc znacznie więcej odsetek niż ci, którzy mają doskonały kredyt. Weźmy na przykład oprocentowanie kart kredytowych – jeśli masz zły kredyt, możesz oczekiwać, że zapłacisz około 23% odsetek. Przy doskonałym kredycie, ta liczba spada do mniej niż 12% – co oznacza, że jeśli masz zły kredyt, będziesz płacić prawie dwa razy więcej odsetek za te same zakupy.

Rozmawialiśmy z członkiem Credit Sesame, Keilani, aby dowiedzieć się, co robi, aby zbudować swój kredyt w wieku 18 lat. Oto, co miała do powiedzenia:

Keilani w wieku 18 lat już buduje swój kredyt

Member Since: 9/1/2018

Zauważyliśmy, że właśnie dołączyłeś, co skłoniło cię do zbudowania swojego kredytu?

Wziąłem klasę biznesową w szkole średniej, kiedy miałem 16 lat i dowiedziałem się o znaczeniu wyników kredytowych i jak mogą one wpłynąć na całe twoje życie finansowe. Nie chciałem być zależny od kogoś innego w kwestii pożyczek czy kart kredytowych, więc postawiłem sobie za cel mieć dobrą ocenę kredytową do czasu ukończenia szkoły. Usłyszałem od jednego z klientów o Credit Sesame i postanowiłem to sprawdzić. Jestem bardzo szczęśliwa, że to zrobiłam.

Jaki jest Twój wynik kredytowy i jak budowałaś swój kredyt?

Mój wynik kredytowy wynosi teraz 752, co jest bardzo dobre, ale nie tam gdzie chciałabym, aby było. Chciałabym, żeby był doskonały, ale rozumiem, że z moją ograniczoną historią kredytową będzie to trudne. Po zajęciach rozmawiałem z moimi rodzicami o dodaniu mnie jako autoryzowanego sygnatariusza na ich karcie kredytowej, co zrobili, nieco niechętnie. Mieli pełne prawo się martwić, nie wszyscy nastolatkowie są odpowiedzialni w kwestii pieniędzy. Ostatniego lata zacząłem pracować i na początku mojego ostatniego roku poprosiłem rodziców o podpisanie bardzo małej pożyczki na samochód. Dzięki pieniądzom, które zaoszczędziłam, mogłam spłacać raty co miesiąc i teraz jest już prawie spłacona.

Co planujesz zrobić, aby kontynuować budowanie swojego kredytu?

Planuję mieszkać w domu przynajmniej przez pierwszy rok studiów, więc zamierzam zaoszczędzić pieniądze w ten sposób. Zamierzam również ubiegać się o własną kartę kredytową. Ponieważ studia są drogie, musiałam wziąć pożyczkę studencką, która wraz z innymi pożyczkami pomoże mi zdywersyfikować i nadal będzie budować mój kredyt. Wiem, że to nie będzie łatwe, ale moim celem jest mieć doskonały kredyt zanim skończę studia, więc mogę robić wszystko, co chcę.

Chcieliśmy podzielić się historią Keilani, ponieważ pokazuje ona, jak ważne jest budowanie swojego kredytu od najmłodszych lat i jak może to ustawić Cię na sukces finansowy w przyszłości.

Wniosek &Podsumowanie

W podsumowaniu, kiedy zaczynasz budować swój kredyt, Twój początkowy wynik kredytowy nie zaczyna się od 0. Każde biuro ma swoją własną metodę obliczania Twojego wyniku kredytowego, chociaż wszystkie one obracają się wokół podobnych czynników. Dokonując odpowiedzialnych wyborów z kredytem, jesteś na dobrej drodze do dobrego wyniku kredytowego – i wszystkich korzyści, które się z tym wiążą.

.