Trzy miesiące temu, brytyjski gigant naftowy BP Plc. (NYSE:BP) wysłał fale uderzeniowe do sektora ropy i gazu po tym, jak oświadczył, że szczyt popytu na ropę jest już za nami. W „Perspektywach energetycznych 2020”, dyrektor generalny firmy Bernard Looney zobowiązał się do dwudziestokrotnego zwiększenia wydatków na odnawialne źródła energii do 5 mld USD rocznie do 2030 r. oraz do „…nie wchodzenia do żadnych nowych krajów w celu poszukiwania ropy i gazu”. To ogłoszenie było nieco szokujące, biorąc pod uwagę, jak agresywne było BP w poszukiwaniu nowych granic dla ropy i gazu.

Wszechświat inwestycyjny wydaje się zgadzać z nastrojami BP, z sektorem ropy i gazu konsekwentnie pojawiającym się jako najgorszy wykonawca w ciągu ostatniej dekady. Sektor doznał kolejnego ciosu po tym, jak największa na świecie spółka naftowa należąca do inwestorów, ExxonMobil (NYSE:XOM), została wyrzucona z Dow Jones Industrial Average w sierpniu, pozostawiając Chevron (NYSE:CVX) jako jedynego przedstawiciela sektora w indeksie.

W międzyczasie, ceny ropy naftowej utknęły w połowie lat 40-tych z niewielkimi szansami na wspięcie się do połowy lat 50-tych, których większość producentów łupków potrzebuje, aby prowadzić opłacalne wiercenia.

Zgłębianie globalnych perspektyw dla ropy i gazu sugeruje, że to szczytowa podaż ropy, a nie szczytowy popyt na nią, prawdopodobnie zacznie dominować w nagłówkach gazet w miarę upływu kwartałów.

Źródło: Bloomberg

Peak Oil Demand

Kiedy wielu analityków mówi o Peak Oil, zazwyczaj odnoszą się do punktu w czasie, w którym globalny popyt na ropę wejdzie w fazę terminalnego i nieodwracalnego spadku.

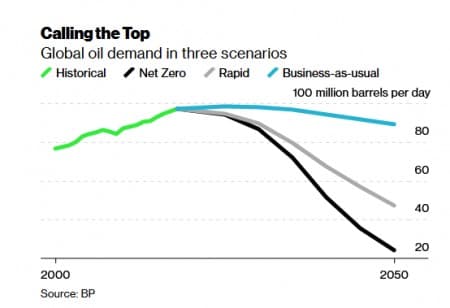

Według BP, ten punkt już nadszedł i minął, z popytem na ropę przewidzianym do spadku o co najmniej 10% w obecnej dekadzie i aż o 50% w ciągu następnych dwóch. BP zauważa, że w przeszłości zapotrzebowanie na energię rosło stabilnie wraz z globalnym wzrostem gospodarczym z niewielkimi przerwami; jednak kryzys COVID-19 i wzmożone działania na rzecz klimatu mogły trwale zmienić ten scenariusz.

BP opracowała 3 możliwe scenariusze dotyczące przyszłości globalnego zapotrzebowania na paliwa i energię elektryczną: Business as Usual, Rapid Transition i Net-Zero. BP twierdzi, że nawet w najbardziej optymistycznym scenariuszu, w którym polityka energetyczna rozwija się w takim samym tempie jak obecnie (Business as Usual), popyt na ropę nadal będzie spadał – tyle że w późniejszym terminie i wolniej niż w przypadku pozostałych dwóch scenariuszy.

Naftowe byki mogą jednak pocieszyć się faktem, że w scenariuszu „Biznes jak zwykle” BP widzi popyt na ropę na poziomie 97-98 milionów baryłek dziennie do 2030 roku, a następnie spadek do 94 milionów baryłek dziennie w 2040 roku i ostatecznie do 89 milionów baryłek dziennie za trzy dekady. To spadek popytu o mniej niż 1% rocznie do 2050 r.

Jednakże sprawy mogą wyglądać zupełnie inaczej w przypadku dwóch pozostałych scenariuszy, które zakładają agresywną politykę rządową mającą na celu osiągnięcie zerowego statusu netto do 2050 r., jak również ceny węgla i inne interwencje mające na celu ograniczenie globalnego ocieplenia.

W scenariuszu Rapid Transition (umiarkowanie agresywnym) BP widzi spadek popytu na ropę o 10% do 2030 r. i prawie 15% w scenariuszu Net Zero (najbardziej agresywnym).

Innymi słowy, spadek popytu na ropę będzie katastrofalny dla branży w ciągu następnej dekady w każdym innym scenariuszu niż Business-as-Usual.

Na szczęście jest to scenariusz, który prawdopodobnie będzie dominował w następnej dekadzie.

David Blackmon, niezależny analityk/konsultant ds. energii z siedzibą w Teksasie, powiedział Forbesowi, że wielu analityków jest sceptycznie nastawionych do ponurej prognozy BP. Rzeczywiście, Blackmon mówi, że scenariusz „Business as Usual” wydaje się najbardziej prawdopodobną ścieżką na razie, biorąc pod uwagę czas, jaki światowa gospodarka może potrzebować, aby odzyskać od Covid-19, jak również biliony dolarów, które byłyby wymagane do wdrożenia pozostałych dwóch przypadków.

Dalej, ważne jest by zauważyć, że BP dokonało tych prognoz zanim szczepionki Covid-19 weszły do gry. Z kilkoma realnymi kandydatami na szczepionki teraz na scenie, jest duża szansa, że globalna gospodarka może odzyskać szybciej niż oczekiwano, a tym samym pomóc popytowi na ropę wrócić szybciej niż wcześniejsze szacunki.

Szczyt podaży ropy

Choć rzadko dyskutowany na poważnie, szczyt podaży ropy pozostaje wyraźną możliwością w ciągu najbliższych kilku lat.

W przeszłości podażowa teoria „szczytu podaży ropy” okazywała się błędna głównie dlatego, że jej zwolennicy niezmiennie nie doceniali ogromu nieodkrytych jeszcze zasobów. W ostatnich latach, popytowa teoria „peak oil” zawsze zdołała przecenić zdolność odnawialnych źródeł energii i pojazdów elektrycznych do wyparcia paliw kopalnych.

Wtedy, oczywiście, niewielu mogło przewidzieć gwałtowny wzrost amerykańskich łupków, który dodał 13 milionów baryłek dziennie do globalnej podaży z 1-2 milionów b/d w ciągu zaledwie dekady.

Jak na ironię, kryzys łupkowy może być odpowiedzialny za wywołanie szczytu podaży ropy.

W doskonałym artykule op/ed, wiceprezes IHS Markit Dan Yergin zauważa, że jest prawie nieuniknione, że wydobycie z łupków będzie się cofać i spadać dzięki drastycznym cięciom w inwestycjach, a dopiero później odradzać się w powolnym tempie. Odwierty łupkowe niszczeją w wyjątkowo szybkim tempie i dlatego wymagają ciągłych wierceń, aby uzupełnić utraconą podaż. Chociaż liczba wiertni w USA wydaje się stabilizować dzięki odbiciu cen ropy z niskich 30-tek do średnich 40-tek, najnowsza liczba 320 pozostaje znacznie poniżej poziomu sprzed roku, kiedy to wynosiła 802.

Chociaż kraje OPEC+ mają obecnie około 8 milionów baryłek ropy dziennie wolnych mocy przerobowych, obecne poziomy cen nie wspierają zbyt wielu wierceń, a dodatkowa ropa może wystarczyć jedynie do pokrycia niedoboru przez amerykańskie łupki.S. shale.

By Alex Kimani for Oilprice.com

More Top Reads From Oilprice.com:

- Finding A Way Around The World’s Largest Oil Chokepoint

- Traders Haven’t Been This Bullish On Oil Since August

- The Oilfield Service Industry Will Never Truly Recover

.