Drie maanden geleden veroorzaakte de Britse oliegigant BP Plc. (NYSE:BP) schokgolven door de olie- en gassector toen het verklaarde dat de vraag naar Peak Oil al achter ons lag. In de 2020 Energy Outlook van het bedrijf beloofde Bernard Looney, chief executive, dat BP zijn uitgaven voor hernieuwbare energie zou vertwintigvoudigen tot $5 miljard per jaar in 2030 en ”… geen nieuwe landen meer zou betreden voor olie- en gasexploratie”. Die aankondiging kwam als een schok gezien hoe agressief BP is geweest in het verkennen van nieuwe olie- en gasgrenzen.

Het beleggingsuniversum lijkt zich aan te sluiten bij BP’s sentimenten, met de olie- en gassector die consequent naar voren komt als de slechtst presterende over de afgelopen tien jaar. De sector kreeg nog een klap nadat de grootste oliemaatschappij ter wereld, ExxonMobil (NYSE:XOM), in augustus uit de Dow Jones Industrial Average werd gezet, waardoor Chevron (NYSE:CVX) als enige vertegenwoordiger van de sector in de index overbleef.

Ondertussen lijken de olieprijzen vast te zitten in het midden van de jaren ’40 met weinig vooruitzichten om te klimmen naar het midden van de jaren ’50 die de meeste schalieproducenten nodig hebben om winstgevend te boren.

Dieper in de wereldwijde olie- en gasvooruitzichten duiken, suggereert dat het piekolieaanbod, en niet de piekolievraag, waarschijnlijk de krantenkoppen zal gaan domineren naarmate de kwartalen vorderen.

Bron: Bloomberg

Peak Oil Demand

Wanneer veel analisten het over Peak Oil hebben, bedoelen ze meestal het moment waarop de wereldwijde vraag naar olie een fase van terminale en onomkeerbare daling ingaat.

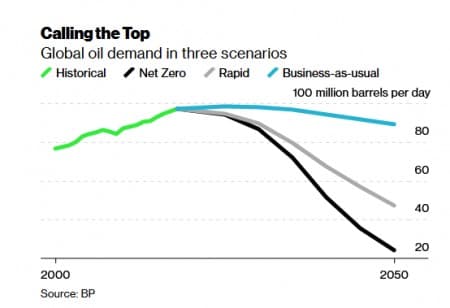

Volgens BP is dit punt al gepasseerd: de vraag naar olie zal in het huidige decennium met ten minste 10% dalen en in de komende twee jaar met maar liefst 50%. BP merkt op dat de vraag naar energie in het verleden gestaag is gestegen, gelijk opgaand met de wereldwijde economische groei en met weinig onderbrekingen; de COVID-19-crisis en de toegenomen klimaatactie hebben dat draaiboek echter misschien voorgoed veranderd.

BP heeft 3 mogelijke scenario’s gemodelleerd voor de toekomst van de wereldwijde vraag naar brandstof en elektriciteit: Business as Usual, Rapid Transition, en Net-Zero. Hier is de kicker: BP zegt dat zelfs in het meest optimistische scenario waarin het energiebeleid zich blijft ontwikkelen in vrijwel hetzelfde tempo als nu (Business as Usual), de vraag naar olie nog steeds zal dalen – alleen op een later tijdstip en in een langzamer tempo dan in de andere twee scenario’s.

De oliebulls kunnen zich echter troosten met het feit dat BP in het Business-as-Usual scenario de vraag naar olie tot 2030 op het niveau van 2018 ziet blijven van 97-98 miljoen vaten per dag, alvorens te dalen tot 94 miljoen vaten per dag in 2040 en uiteindelijk tot 89 miljoen vaten per dag drie decennia vanaf nu. Dat is een verlies in de vraag van minder dan 1% per jaar tot 2050.

De dingen zouden er echter heel anders uit kunnen zien in de andere twee scenario’s, die een agressief overheidsbeleid met zich meebrengen dat gericht is op het bereiken van een net-nul-status in 2050, evenals koolstofprijzen en andere interventies die gericht zijn op het beperken van de opwarming van de aarde.

In het scenario Snelle Overgang (gematigd agressief) ziet BP de vraag naar olie tegen 2030 met 10% dalen en bijna 15% in het scenario Netto Nul (meest agressief).

Met andere woorden, de daling van de vraag naar olie zal in het komende decennium catastrofaal zijn voor de industrie in elk ander scenario dan Business-as-Usual.

Gelukkig is dit het scenario dat de komende tien jaar waarschijnlijk zal overheersen.

David Blackmon, een in Texas gevestigde onafhankelijke energieanalist/consultant, heeft Forbes verteld dat veel analisten sceptisch zijn over de grimmige vooruitzichten van BP. Blackmon zegt zelfs dat een “Business as Usual”-scenario voorlopig het meest waarschijnlijke pad lijkt, gezien de tijd die de wereldeconomie nodig zou kunnen hebben om te herstellen van Covid-19, evenals de triljoenen dollars die nodig zouden zijn om de andere twee gevallen uit te voeren.

Daarnaast is het belangrijk op te merken dat BP deze prognoses maakte voordat de Covid-19 vaccins in de strijd waren gekomen. Met verschillende levensvatbare vaccin kandidaten nu op de scène, is er een goede kans dat de wereldeconomie zou kunnen herstellen op een sneller dan verwachte clip en dus helpen de vraag naar olie te herstellen sneller dan eerdere schattingen.

Piekolievoorziening

Hoewel zelden serieus besproken, blijft Piekolievoorziening een duidelijke mogelijkheid in de komende paar jaar.

In het verleden bleek de aanbodzijde “piekolie” theorie meestal onjuist te zijn, vooral omdat de voorstanders ervan steevast de enorme omvang van nog te ontdekken voorraden onderschatten. In recentere jaren is de vraagzijde “peak oil” theorie er altijd in geslaagd om het vermogen van hernieuwbare energiebronnen en elektrische voertuigen om fossiele brandstoffen te vervangen te overschatten.

Toen, natuurlijk, konden weinigen de explosieve groei van de Amerikaanse schalie voorspellen die 13 miljoen vaten per dag toevoegde aan het wereldwijde aanbod van 1-2 miljoen b/d in de ruimte van slechts een decennium.

Het is ironisch dat de schaliecrisis waarschijnlijk verantwoordelijk is voor het triggeren van Peak Oil Supply.

In een uitstekend opiniestuk merkt vice-voorzitter van IHS Markit Dan Yergin op dat het bijna onvermijdelijk is dat de productie van schalieolie achteruit zal gaan en zal dalen dankzij drastische bezuinigingen op investeringen en zich pas later in een traag tempo zal herstellen. Schalieoliebronnen nemen uitzonderlijk snel af en daarom moet er voortdurend worden geboord om het verloren aanbod weer aan te vullen. Hoewel het aantal booreilanden in de VS zich lijkt te stabiliseren dankzij de opleving van de olieprijzen van laag-30 tot midden-40, blijft het laatste aantal van 320 ver onder het aantal van 802 van vorig jaar.

Hoewel de OPEC+ landen momenteel ongeveer 8 miljoen vaten olie per dag aan reservecapaciteit hebben, ondersteunen de huidige prijsniveaus helemaal niet veel boringen, en de extra olie zou slechts genoeg kunnen zijn om het tekort door Amerikaanse schalieolie te dekken.Amerikaanse schalie.

Door Alex Kimani voor Oilprice.com

More Top Reads From Oilprice.com:

- Een weg vinden rond ’s werelds grootste oliestagnatiepunt

- Beleggers zijn sinds augustus niet meer zo optimistisch geweest over olie

- De olieveldservicesector zal zich nooit echt herstellen