Wat is kostenstructuur?

Kostenstructuur verwijst naar de verschillende soorten kosten die een bedrijf maakt en is meestal samengesteld uit vaste en variabele kostenVaste en variabele kostenKosten kunnen op verschillende manieren worden ingedeeld, afhankelijk van hun aard. Een van de meest populaire methoden is de indeling volgens. Vaste kosten zijn kosten die onveranderd blijven ongeacht de hoeveelheid output die een bedrijf produceert, terwijl variabele kosten veranderen met het productievolume.

Het runnen van een bedrijf moet een bepaald soort kosten met zich meebrengen, of het nu gaat om een detailhandelaar of een dienstverlener. De kostenstructuren verschillen tussen detailhandelaars en dienstverleners, waardoor de kostenrekeningen in een jaarrekening verschillen.Drie jaarrekeningenDe drie jaarrekeningen zijn de winst- en verliesrekening, de balans en het kasstroomoverzicht. Deze drie kernstaten zijn afhankelijk van de kostenobjecten, zoals een product, dienst, project, klant, of bedrijfsactiviteit. Zelfs binnen een bedrijf kan de kostenstructuur verschillen tussen productlijnen, divisies of business units, vanwege de verschillende soorten activiteiten die zij uitvoeren.

Vaste kosten

Vaste kosten worden regelmatig gemaakt en zullen waarschijnlijk niet fluctueren in de tijd. Voorbeelden van vaste kosten zijn overheadkosten zoals huur, rentekosten, onroerendgoedbelasting en afschrijvingenAfschrijvingskostenWanneer een duurzaam actief wordt aangeschaft, moet het worden geactiveerd in plaats van ten laste te worden gebracht van de boekhoudkundige periode waarin het wordt aangeschaft. Het gaat hier om vaste activa. Een speciaal voorbeeld van vaste kosten zijn de directe arbeidskosten. Hoewel de directe arbeidskosten de neiging vertonen te variëren naar gelang van het aantal uren dat een werknemer werkt, zijn zij toch betrekkelijk stabiel en kunnen zij dus als vaste kosten worden aangemerkt, hoewel zij meer als variabele kosten worden geclassificeerd wanneer het gaat om werknemers die per uur werken.

Variabele kosten

Variabele kosten zijn uitgaven die variëren met de productie-output. Voorbeelden van variabele kosten zijn directe arbeidskosten, directe materiaalkostenCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) is een term die wordt gebruikt in management accounting en die verwijst naar een schema of verklaring waarin de totale, nutsvoorzieningen, bonussen en commissies, en marketingkosten worden weergegeven. Variabele kosten hebben de neiging meer uiteen te lopen dan vaste kosten. Voor bedrijven die producten verkopen, kunnen variabele kosten bestaan uit directe materialen, commissies, en stukloon. Voor dienstverleners bestaan de variabele kosten uit lonen, bonussen en reiskosten. Voor projectgebaseerde bedrijven zijn kosten zoals lonen en andere projectkosten afhankelijk van het aantal uren dat in elk van de projecten wordt geïnvesteerd.

Kostentoewijzing

Kostentoewijzing is het proces van het identificeren van gemaakte kosten, en deze vervolgens te accumuleren en toe te wijzen aan de juiste kostenobjecten (b.v. productlijnen, servicelijnen, projecten, afdelingen, bedrijfseenheden, klanten) op een meetbare basis. Kostentoerekening wordt gebruikt om kosten over verschillende kostenobjecten te verdelen, zodat de winstgevendheid van bijvoorbeeld verschillende productlijnen kan worden berekend.

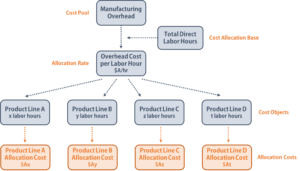

Cost Pool

Een kostenpool is een groepering van individuele kosten, waaruit later kostentoewijzingen worden gemaakt. Overheadkosten, onderhoudskosten en andere vaste kosten zijn typische voorbeelden van kostenpools. Een bedrijf gebruikt gewoonlijk één kostentoewijzingsbasis, zoals arbeidsuren of machine-uren, om kosten uit kostenpools aan aangewezen kostenobjecten toe te wijzen.

Voorbeeld van kostentoewijzing

Een bedrijf met een kostenpool voor overheadkosten voor de productie gebruikt directe arbeidsuren als kostentoewijzingsbasis. De onderneming accumuleert eerst haar overheadkosten over een bepaalde periode, bijvoorbeeld een jaar, en deelt dan de totale overheadkosten door het totale aantal arbeidsuren om de overheadkosten “per arbeidsuur” (het toerekeningspercentage) te bepalen. Tenslotte vermenigvuldigt het bedrijf de kosten per uur met het aantal arbeidsuren dat wordt besteed aan de vervaardiging van een product om de overheadkosten voor die specifieke productlijn te bepalen.

Het belang van kostenstructuren en kostentoewijzing

Om de winst te maximaliserenNet WinstmargeNet Winstmarge (ook bekend als “Winstmarge” of “Nettowinstmargeverhouding”) is een financiële ratio die wordt gebruikt om het percentage winst te berekenen dat een bedrijf maakt op zijn totale inkomsten. Het meet de hoeveelheid nettowinst die een bedrijf behaalt per dollar aan behaalde omzet., moeten bedrijven elke mogelijke manier vinden om de kosten te minimaliseren. Terwijl sommige vaste kosten van vitaal belang zijn om het bedrijf draaiende te houden, is een financieel analistGids voor het worden van een financieel analistHoe word je een financieel analist. Volg CFI’s gids over netwerken, cv’s, sollicitatiegesprekken, vaardigheden in financieel modelleren en meer. We hebben in de loop der jaren duizenden mensen geholpen financieel analist te worden en weten precies wat daarvoor nodig is. moet altijd de jaarrekening bekijken om mogelijk buitensporige uitgaven te identificeren die geen extra waarde bieden voor de kernactiviteiten van het bedrijf.

Wanneer een analist de totale kostenstructuur van een bedrijf begrijpt, kan hij/zij haalbare kostenbesparingsmethoden identificeren zonder de kwaliteit van de verkochte producten of de dienstverlening aan klanten aan te tasten. De financieel analist moet ook de kostentrend nauwlettend in de gaten houden om te zorgen voor stabiele kasstromen en geen plotselinge kostenpieken.

Kostentoerekening is een belangrijk proces voor een bedrijf, want als de kosten verkeerd worden toegerekend, dan kan het bedrijf verkeerde beslissingen nemen, zoals het overprijzen/onderprijzen van een product, of onnodige middelen investeren in niet-winstgevende producten. De rol van een financieel analist is ervoor te zorgen dat de kosten correct worden toegerekend aan de aangewezen kostenobjecten en dat de juiste kostentoerekeningsgrondslagen worden gekozen.

Met kostentoerekening kan een analist de kosten per eenheid voor verschillende productlijnen, bedrijfseenheden of afdelingen berekenen, en zo de winst per eenheid te weten komen. Met deze informatie kan een financieel analist inzichten verschaffen over het verbeteren van de winstgevendheid van bepaalde producten, het vervangen van de minst winstgevende producten, of het implementeren van verschillende strategieën om de kosten te verlagen.

Andere hulpmiddelen

CFI is een wereldwijde aanbieder van cursussen financiële modellering en certificering van financieel analistenFMVA®-certificeringSluit u aan bij 850.000+ studenten die werken voor bedrijven als Amazon, J.P. Morgan en Ferrari  . Om uw carrière als financieel professional verder te ontwikkelen, kunt u de volgende extra CFI-bronnen bekijken:

. Om uw carrière als financieel professional verder te ontwikkelen, kunt u de volgende extra CFI-bronnen bekijken:

- KostengedragsanalyseKostengedragsanalyse verwijst naar de poging van het management om te begrijpen hoe de bedrijfskosten veranderen in relatie tot een verandering in de

- Marginale-kostenformuleMarginale-kostenformuleDe marginale-kostenformule vertegenwoordigt de incrementele kosten die worden gemaakt bij het produceren van extra eenheden van een goed of dienst. De marginale kosten

- Zonken kostenZonken kosten zijn kosten die reeds zijn gemaakt en op geen enkele wijze kunnen worden terugverdiend. Verzonken kosten staan los van elke gebeurtenis en mogen niet

- KostprijsmethodeKostprijsmethodeDe kostprijsmethode wordt gebruikt om bepaalde investeringen in de jaarrekening van een bedrijf op te nemen. Deze methode wordt gebruikt wanneer