Wenn Sie gerade erst anfangen, Ihr Kreditprofil oder Ihre Kredithistorie zu erstellen, sind Sie wahrscheinlich neugierig darauf, wie Ihr Start-Score lautet. Wir werden uns ansehen, was dieser Wert ist, wie er berechnet wird, wie Sie ihn verbessern können und vieles mehr.

- Mit welchem Kreditscore fangen Sie an?

- Was ist Ihr anfänglicher Kreditscore?

- Wie wird Ihre Kreditwürdigkeit berechnet?

- Wie Sie Ihre Kreditauskunft überprüfen können

- Was ist eine unzureichende Kredithistorie?

- Wie lange dauert es, Ihre Kreditwürdigkeit zu verbessern?

- Was Sie bei einem Anfangs-Kreditscore erwarten können

- Keilani baut mit 18 Jahren bereits ihren Kredit auf

- Abschluss &Zusammenfassung

Mit welchem Kreditscore fangen Sie an?

Es mag Sie überraschen, dass wir alle mit einem Kreditscore beginnen. Ihre Basisinformationen werden erst dann gemeldet, wenn Sie mindestens 6 Monate lang einen Kredit (z. B. eine Kreditkarte, ein Darlehen usw.) auf Ihren Namen hatten. Das bedeutet jedoch nicht, dass Ihr Kreditscore bei 0 anfängt. Es gibt 3 Auskunfteien, und jede hat ihre eigene Bewertungsspanne, von denen die meisten bei 300 beginnen.

Werfen wir einen genaueren Blick auf die Kreditscore-Spannen und darauf, wie die einzelnen Auskunfteien sie sehen.

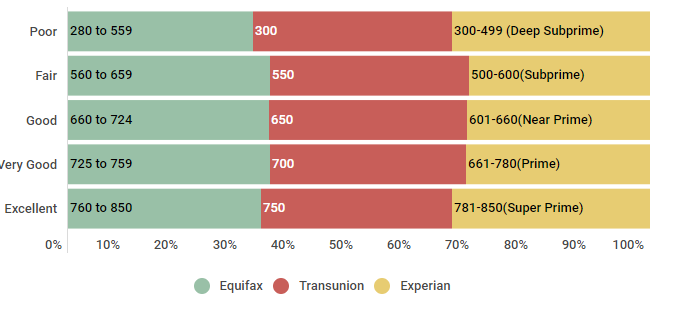

Kreditscore-Spannen: TransUnion (VantageScore 3.0), Equifax, Experian

| Rank | Equifax | Transunion | Experian |

|---|---|---|---|

| schlecht | 280 bis 559 | 300-550 | 300-499 (Deep Subprime) |

| Fair | 560 bis 659 | 550-649 | 500-600(Subprime) |

| Gut | 660 bis 724 | 650-699 | 601-660(Near Prime) |

| Sehr gut | 725 bis 759 | 700-749 | 661-780(Prime) |

| Exzellent | 760 bis 850 | 750-850 | 781-850(Super Prime) |

Quelle: Daten gefunden am 3. Oktober 2018. Experian Information Systems Website. Credit Score FAQs. Abgerufen von https://www.experian.com/blogs/ask-experian/credit-education/faqs/credit-score-faqs, Equifax-Website. Equifax Credit Score Range ™ US Only. Abgerufen von https://help.equifax.com/s/article/Equifax-Credit-Score-ranges-US-only, TransUnion VantageScore 3.0 Modell.

Wie Sie sehen können, hat zwar jedes Büro seine eigenen spezifischen Werte, die mit den verschiedenen Kredit-Score-Bereichen übereinstimmen, aber sie liegen alle relativ nahe beieinander. Wenn Ihr Kreditscore also nicht bei 0 anfängt… wo fängt er dann an?

Was ist Ihr anfänglicher Kreditscore?

Wir alle fangen mit einem Kreditscore an – was auch Sinn macht, da unsere Kreditscores auf den Informationen in unseren Kreditauskünften beruhen, und diese Berichte werden erst erstellt, wenn wir bereits seit mindestens 6 Monaten einen Kredit auf unseren Namen haben. Ohne eine etablierte Kredithistorie erscheinen Ihre Kreditauskunft und Ihr Kreditscore nicht auf magische Weise, wenn Sie 18 Jahre alt werden.

Wenn Sie erst einmal einen Kredit haben, kann Ihr erster Kreditscore je nach Ihrer anfänglichen finanziellen Leistungsfähigkeit von unter 500 bis weit in den 700er-Bereich reichen. Der einzige Zusammenhang zwischen Ihrem ersten Kreditscore und den Scoring-Metriken wäre das Alter Ihres Kreditprofils. Und da dieser Faktor nur etwa 15 % der Punkte Ihres gesamten Kreditscores ausmacht, würden Sie selbst dann, wenn Sie in dieser Kategorie „durchfallen“ und in den anderen Kategorien gut abschneiden, immer noch einen Kreditscore von deutlich über 640 erreichen.

Sie fragen sich, wie die Kreditscores der US-Verbraucher aussehen? Schauen wir uns das einmal genauer an.

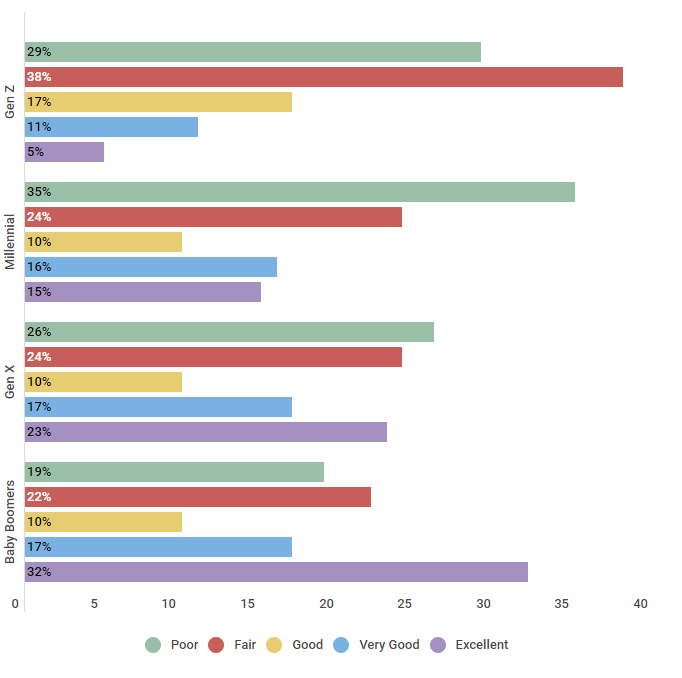

U.S. Bevölkerung kategorisiert nach den fünf FICO-Bereichen für Kreditwürdigkeit

| Alter | Schlecht | Mäßig | Gut | Sehr gut | Exzellent |

|---|---|---|---|---|---|

| Gen Z | 29% | 38% | 17% | 11% | 5% |

| Millennial | 35% | 24% | 10% | 16% | 15% |

| Gen X | 26% | 24% | 10% | 17% | 23% |

| Baby Boomers | 19% | 22% | 10% | 17% | 32% |

Quelle: Wir haben am 26.9.2018 eine Umfrage unter 550 US-Konsumenten verschiedener Altersgruppen durchgeführt, um herauszufinden, in welche Kreditscore-Bereiche sie fallen.

Es überrascht nicht, dass ältere Verbraucher mit einer längeren Kredithistorie bessere Kreditscores haben – etwa ein Drittel der Baby-Boomer hat eine ausgezeichnete Bonität. Jüngere Generationen, die gerade erst mit dem Aufbau ihrer Kreditwürdigkeit beginnen, arbeiten immer noch daran, ihre Kreditwürdigkeit zu verbessern, wobei der Großteil der Generation Z und der Millennials eine schlechte oder mittelmäßige Kreditwürdigkeit hat.

Nun, da Sie wissen, wie die Kreditwürdigkeit aussieht, lassen Sie uns sehen, wie sie berechnet wird.

Wie wird Ihre Kreditwürdigkeit berechnet?

Um zu verstehen, wie Ihre Kreditwürdigkeit funktioniert, müssen Sie wissen, wie sie berechnet wird. Ihr Kredit-Score besteht aus einer Reihe von Faktoren, die zu Ihrem Score beitragen, jeder mit seinem eigenen Gewicht. In diesem Artikel befassen wir uns mit den Faktoren, die zu Ihrem FICO-Score beitragen, da dies die am meisten anerkannte und verwendete Scoring-Methode ist.

Die Faktoren, die zu Ihrem Kredit-Score beitragen, sind folgende:

- Zahlungsverhalten (35%). Ihr Zahlungsverhalten ist der größte Einzelfaktor, der zu Ihrer Kreditwürdigkeit beiträgt. Dies zeigt potenziellen Kreditgebern, wie oft Ihre Zahlungen pünktlich waren – oder ob sie verspätet oder gar nicht erfolgt sind.

- Kreditinanspruchnahme (30%). Auch wenn dies kompliziert klingt, ist Ihre Kreditauslastung einfach der Prozentsatz Ihres gesamten verfügbaren Kredits, den Sie derzeit in Anspruch nehmen. Diese Zahl wird als Prozentsatz ausgedrückt, und um den besten Score zu erhalten, sollten Sie Ihren Wert unter 30 % halten.

- Kreditalter (15%). Das Alter oder die Länge Ihrer Kreditgeschichte trägt ebenfalls zu Ihrer Punktzahl bei. Um diesen Faktor optimal zu nutzen, sollten Sie darauf achten, dass Ihre ältesten Konten offen und in gutem Zustand sind.

- Kreditmix (10%). Potenzielle Kreditgeber sehen gerne eine Mischung aus verschiedenen Kreditarten in Ihrem Bericht, z. B. Kreditkartenkonten und ein Auto- oder Hypothekendarlehen.

- Anzahl der Anfragen (10 %). Während die Überprüfung Ihres Kreditscores Ihrem Konto nicht schadet, schaden harte Anfragen, z. B. wenn Sie eine neue Kreditkarte beantragen, Ihrem Konto. Begrenzen Sie die Anzahl der harten Anfragen, um Ihre Kreditwürdigkeit zu erhalten.

Nachdem Sie nun wissen, dass Ihre Kreditwürdigkeit auf den Informationen in Ihrer Kreditauskunft beruht und wie Ihre Kreditwürdigkeit berechnet wird, wollen wir uns genauer ansehen, wie Sie Ihre Kreditauskunft überprüfen können.

Wie Sie Ihre Kreditauskunft überprüfen können

Gesetzlich haben Sie alle 12 Monate Anspruch auf eine kostenlose Kopie Ihrer Kreditauskunft von jedem der drei landesweiten Kreditauskunftsbüros (Equifax, Experian und TransUnion). Sie können eine Kopie Ihrer Kreditauskunft online unter annualcreditreport.com (die einzige autorisierte Website für diese kostenlosen Kreditauskünfte) oder telefonisch unter 1-877-322-8228 anfordern. Sie müssen Ihren Namen, Ihre Adresse, Ihre Sozialversicherungsnummer und Ihr Geburtsdatum angeben, um Ihre Identität zu überprüfen.

Was aber, wenn man Ihnen sagt, dass Sie eine unzureichende Kredithistorie haben, wenn Sie einen Kredit beantragen oder versuchen, Ihre Kreditauskunft zu überprüfen?

Was ist eine unzureichende Kredithistorie?

Es ist nicht ungewöhnlich, eine unzureichende Kredithistorie zu haben, wenn Sie gerade erst anfangen. Eine unzureichende Kredithistorie bedeutet einfach, dass Ihr Kreditprofil nicht alt genug ist, um die Anforderungen eines bestimmten Kreditgebers zu erfüllen. Wenn Ihnen gesagt wird, dass Sie eine unzureichende Kredithistorie haben, gibt es mehrere Strategien, die Sie ergreifen können, um dies zu überwinden:

- Beantragen Sie eine gesicherte Kreditkarte

- Beantragen Sie einen Kredit für den Aufbau eines Kredits

- Bitten Sie Ihren Vermieter, Ihre monatlichen Mietzahlungen zu melden

- Erweitern Sie Ihre Kreditkarte um einen autorisierten Benutzer oder werden Sie autorisierter Benutzer auf dem Konto einer anderen Person

Wenn Sie eine unzureichende Kredithistorie haben, ist es wichtig zu wissen, dass Sie nicht allein sind. Werfen wir einen Blick auf die Zahl der Menschen, die derzeit kreditunfähig sind:

Amerikaner, die kreditunfähig sind

| Generation | Anteil der Personen, die kreditunfähig sind |

|---|---|

| Generation Z | 84% |

| Millennials | 24% |

| Generation X | 15% |

| Baby Boomers | 10% |

| The Silent Generation | 15% |

Quelle: Informationen des Consumer Financial Protection Bureau vom 11. Oktober 2018.

https://www.consumerfinance.gov/about-us/blog/who-are-credit-invisible/

Wie Sie sehen können, gilt eine überwältigende Mehrheit der Gen Zers (84 %) als kreditunfähig. Diese Zahl sinkt weiter, je älter die Generationen werden. So gelten nur 24 % der Millennials als kreditunfähig, und nur 10 % der Babyboomer sind es.

Wenn Sie mehr über unzureichende Kreditwürdigkeit und die Schritte erfahren möchten, die Sie unternehmen können, um Ihr Kreditprofil schnell aufzubauen, lesen Sie diese Artikel.

Wie lange dauert es, Ihre Kreditwürdigkeit zu verbessern?

Wenn Ihr anfänglicher Kreditscore nicht so ist, wie Sie ihn gerne hätten, fragen Sie sich wahrscheinlich, wie lange es dauern wird, bis sich Ihr Kreditscore verbessert. Werfen wir einen Blick darauf:

Die Dauer bis zur Verbesserung des Kreditscores und dem Wechsel in eine andere Bonitätsklasse

| Bereich des Kreditscores (Anfang) | Bereich des Kreditscores (Ende) | Durchschnittlich benötigte Zeit |

|---|---|---|

| Schlechte Bonität Score | Fairer Credit Score | 8 Monate |

| Fairer Credit Score | Guter Credit Score | 14 Monate |

| Gute Kreditwürdigkeit | Exzellente Kreditwürdigkeit | 7 Monate |

Quelle: Wir haben 455 Verbraucher über einen Zeitraum von 24 Monaten befragt, um herauszufinden, wie lange es im Durchschnitt dauert, sich von 15.2.2016 bis 15.2.2018 zwischen den verschiedenen Bonitätsstufen zu bewegen.

Sie können davon ausgehen, dass Sie relativ schnell deutliche Verbesserungen sehen werden. Wenn Sie zum Beispiel aktiv an der Verbesserung Ihrer Kreditwürdigkeit arbeiten, können Sie damit rechnen, dass sich Ihr Score in nur 8 Monaten von schlecht auf mittelmäßig verbessert.

Kostenloser Kreditscore

Wie man Kredit aufbaut

FICO Score

Was ist ein guter Kreditscore

Us Durchschnittlicher Kreditscore

FICO Score Definition

Was Sie bei einem Anfangs-Kreditscore erwarten können

Wenn Sie gerade erst mit einem Kredit anfangen und Ihr Score in den „neuen“ Bereich fällt, was können Sie erwarten, wenn Sie eine größere Anschaffung tätigen müssen? Leider kann es sein, dass Ihre anfänglichen Zinssätze etwas höher sind, als Sie es sich wünschen. Wenn dies der Fall ist, sollten Sie in Erwägung ziehen, Ihren Antrag durch einen Mitunterzeichner zu ergänzen, sofern dies möglich ist. Wenn es nicht möglich ist, einen Mitunterzeichner zu finden, denken Sie daran, dass Sie Ihren Kauf später immer noch refinanzieren können, wenn sich Ihre Kreditwürdigkeit verbessert hat.

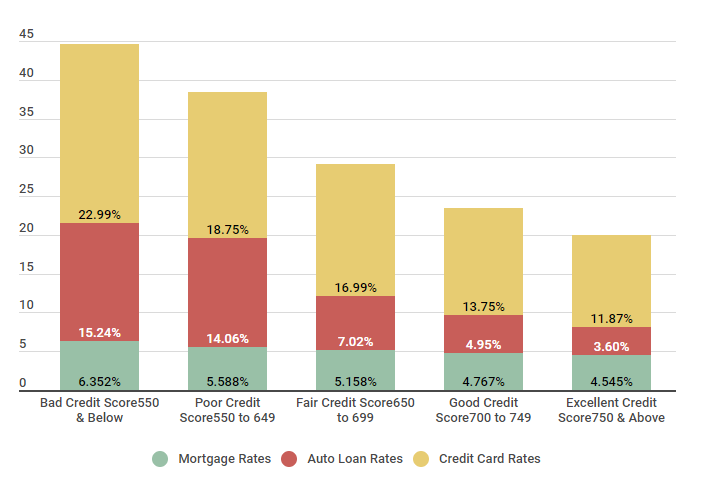

Schauen wir uns nun die durchschnittlichen Zinssätze an, die Credit Sesame-Mitglieder auf der Grundlage ihrer Kreditwürdigkeitsspanne zahlen.

Vergleich der durchschnittlichen Zinssätze von Credit Sesame-Mitgliedern

| Score-Bereich | Hypotheken Raten | Autokreditzinsen | Kreditkartentarife |

|---|---|---|---|

| Schlechter Kredit-Score 550 &Unter |

6.352% | 15.24% | 22.99% |

| Schlechte Bonität 550 bis 649 |

5.588% | 14.06% | 18,75% |

| Fairer Kredit-Score 650 bis 699 |

5,158% | 7,02% | 16.99% |

| Gute Kreditwürdigkeit 700 bis 749 |

4.767% | 4.95% | 13.75% |

| Exzellente Kreditwürdigkeit 750 & Über |

4.545% | 3.60% | 11.87% |

Quelle: Kreditscores wurden von 5.000 Credit Sesame-Mitgliedern am 3/11/18 berechnet.

Wie Sie sehen können, zahlen Verbraucher mit schlechter Bonität leider deutlich mehr Zinsen als diejenigen, die eine ausgezeichnete Bonität haben. Nehmen Sie zum Beispiel die Zinssätze für Kreditkarten: Wenn Sie eine schlechte Bonität haben, müssen Sie etwa 23 % Zinsen zahlen. Bei einer sehr guten Bonität sinkt diese Zahl auf weniger als 12 % – das bedeutet, dass man bei einer schlechten Bonität für dieselben Einkäufe fast doppelt so hohe Zinsen zahlen muss.

Wir haben mit Credit Sesame-Mitglied Keilani gesprochen, um herauszufinden, wie sie mit 18 Jahren ihren Kredit aufbaut. Hier ist, was sie zu sagen hatte:

Keilani baut mit 18 Jahren bereits ihren Kredit auf

Mitglied seit: 1.9.2018

Wir haben bemerkt, dass du gerade erst beigetreten bist, was hat dich dazu veranlasst, deine Kreditwürdigkeit zu verbessern?

Ich habe in der High School einen Wirtschaftskurs belegt, als ich 16 war, und dabei gelernt, wie wichtig Kreditscores sind und wie sie dein gesamtes finanzielles Leben beeinflussen können. Ich wollte nicht von anderen abhängig sein, wenn es um Kredite oder Kreditkarten ging, also setzte ich mir das Ziel, bis zum Schulabschluss eine gute Kreditwürdigkeit zu haben. Ein Kunde hatte mir von Credit Sesame erzählt, und so beschloss ich, es auszuprobieren. Ich bin so froh, dass ich es getan habe.

Wie hoch ist Ihre Kreditwürdigkeit und wie haben Sie Ihre Kreditwürdigkeit aufgebaut?

Meine Kreditwürdigkeit liegt im Moment bei 752, was sehr gut ist, aber nicht da, wo ich sie haben möchte. Ich würde ihn gerne auf ein hervorragendes Ergebnis bringen, aber ich weiß, dass das bei meiner begrenzten Kreditvergangenheit schwierig ist. Nach meinem Kurs habe ich mit meinen Eltern darüber gesprochen, mich als Zeichnungsberechtigte auf ihrer Kreditkarte einzutragen, was sie, wenn auch etwas widerwillig, getan haben. Sie hatten allen Grund, sich Sorgen zu machen, denn nicht alle Teenager gehen verantwortungsvoll mit Geld um. Letzten Sommer begann ich zu arbeiten, und zu Beginn meines letzten Schuljahres bat ich meine Eltern um eine Mitunterschrift für einen sehr kleinen Kredit für ein Auto. Mit dem Geld, das ich gespart habe, konnte ich jeden Monat die Raten bezahlen, und jetzt ist der Kredit fast abbezahlt.

Was hast du also vor, um deine Kreditwürdigkeit weiter auszubauen?

Ich habe vor, zumindest im ersten Jahr des Studiums zu Hause zu wohnen, also werde ich auf diese Weise Geld sparen. Außerdem werde ich eine eigene Kreditkarte beantragen. Da das College teuer ist, musste ich einen Studentenkredit aufnehmen, der zusammen mit meinen anderen Krediten zur Diversifizierung beiträgt und meinen Kredit weiter aufbaut. Ich weiß, dass es nicht einfach sein wird, aber mein Ziel ist es, vor meinem College-Abschluss einen ausgezeichneten Kredit zu haben, damit ich alles tun kann, was ich will.

Wir wollten Keilanis Geschichte mit Ihnen teilen, weil sie zeigt, wie wichtig es ist, schon in jungen Jahren einen Kredit aufzubauen, und wie man dadurch in der Zukunft finanziell erfolgreich sein kann.

Abschluss &Zusammenfassung

Zusammenfassend lässt sich sagen, dass Ihr anfänglicher Kreditscore nicht bei 0 beginnt, wenn Sie mit dem Aufbau Ihres Kredits beginnen. Jedes Büro hat seine eigene Methode zur Berechnung Ihres Kreditscores, obwohl sie sich alle um ähnliche Faktoren drehen. Wenn Sie verantwortungsbewusst mit Ihrem Kredit umgehen, sind Sie auf dem besten Weg zu einer guten Kreditwürdigkeit – und zu allen Vorteilen, die damit verbunden sind.