Vor drei Monaten hat der britische Ölriese BP Plc. (NYSE:BP) Schockwellen durch den Öl- und Gassektor, als er erklärte, dass der Peak Oil-Nachfrage bereits hinter uns liegt. Im Energieausblick 2020 des Unternehmens versprach der Vorstandsvorsitzende Bernard Looney, dass BP seine Ausgaben für erneuerbare Energien bis 2030 auf 5 Milliarden Dollar pro Jahr verzwanzigfachen und „… keine neuen Länder für die Öl- und Gasexploration erschließen“ werde. Diese Ankündigung war ein ziemlicher Schock, wenn man bedenkt, wie aggressiv BP bei der Erschließung neuer Öl- und Gasvorkommen vorgegangen ist.

Die Anlegerwelt scheint sich der Meinung von BP anzuschließen, da der Öl- und Gassektor in den letzten zehn Jahren durchweg die schlechteste Performance aufwies. Der Sektor hat einen weiteren Rückschlag erlitten, nachdem die größte in Investorenbesitz befindliche Ölgesellschaft der Welt, ExxonMobil (NYSE:XOM), im August aus dem Dow Jones Industrial Average ausgeschlossen wurde und Chevron (NYSE:CVX) als einziger Vertreter des Sektors im Index verblieb.

In der Zwischenzeit scheinen die Ölpreise in den mittleren 40er Jahren festzustecken, mit geringen Aussichten auf einen Anstieg auf die mittleren 50er Jahre, die die meisten Schieferölproduzenten benötigen, um rentabel bohren zu können.

Eine genauere Betrachtung der globalen Öl- und Gasaussichten deutet darauf hin, dass es das Spitzenölangebot und nicht die Spitzenölnachfrage ist, die im Laufe der nächsten Quartale die Schlagzeilen beherrschen wird.

Quelle: Bloomberg

Peak Oil Demand

Wenn viele Analysten von Peak Oil sprechen, meinen sie in der Regel den Zeitpunkt, an dem die weltweite Ölnachfrage in eine Phase des endgültigen und unumkehrbaren Rückgangs eintritt.

Nach Ansicht von BP ist dieser Zeitpunkt bereits erreicht, wobei die Ölnachfrage im laufenden Jahrzehnt um mindestens 10 % und in den nächsten zwei Jahren sogar um 50 % zurückgehen wird. BP weist darauf hin, dass die Energienachfrage in der Vergangenheit mit dem weltweiten Wirtschaftswachstum mit nur wenigen Unterbrechungen stetig angestiegen ist; die COVID-19-Krise und die verstärkten Klimaschutzmaßnahmen könnten dieses Schema jedoch dauerhaft verändert haben.

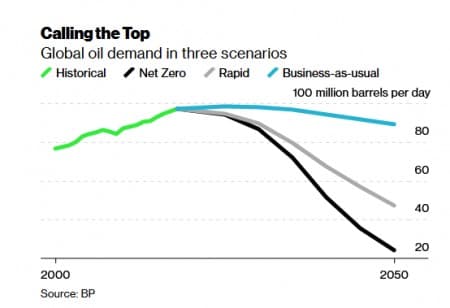

BP hat drei mögliche Szenarien für die Zukunft der weltweiten Brennstoff- und Stromnachfrage modelliert: Business as Usual, Rapid Transition und Net-Zero. Der Clou: BP sagt, dass selbst im optimistischsten Szenario, in dem sich die Energiepolitik im gleichen Tempo weiterentwickelt wie heute (Business as Usual), die Ölnachfrage immer noch zurückgehen wird – nur eben später und langsamer als in den beiden anderen Szenarien.

Die Ölbullen können sich jedoch damit trösten, dass die Ölnachfrage nach dem Business-as-Usual-Szenario laut BP bis 2030 auf dem Niveau von 97-98 Mio. Barrel pro Tag im Jahr 2018 verbleibt, bevor sie 2040 auf 94 Mio. Barrel pro Tag und schließlich in drei Jahrzehnten auf 89 Mio. Barrel pro Tag sinkt. Das ist ein Nachfragerückgang von weniger als 1 % pro Jahr bis 2050.

Bei den beiden anderen Szenarien, die eine aggressive Regierungspolitik zur Erreichung des Netto-Null-Status bis 2050 sowie Kohlenstoffpreise und andere Maßnahmen zur Begrenzung der globalen Erwärmung vorsehen, könnte es jedoch ganz anders aussehen.

Bei dem Szenario „Rascher Übergang“ (mäßig aggressiv) geht BP davon aus, dass die Ölnachfrage bis 2030 um 10 % und bei „Netto-Null“ (am aggressivsten) um fast 15 % zurückgehen wird.

Mit anderen Worten: Der Rückgang der Ölnachfrage wird für die Industrie im nächsten Jahrzehnt bei jedem anderen Szenario als „Business-as-Usual“ katastrophal sein.

Glücklicherweise ist dies das Szenario, das in den nächsten zehn Jahren wahrscheinlich vorherrschen wird.

David Blackmon, ein in Texas ansässiger unabhängiger Energieanalytiker/Berater, hat gegenüber Forbes erklärt, dass viele Analysten skeptisch gegenüber den düsteren Aussichten von BP sind. Blackmon meint sogar, dass ein „Business as Usual“-Szenario vorerst der wahrscheinlichste Weg sei, angesichts der Zeit, die die Weltwirtschaft brauchen könnte, um sich von Covid-19 zu erholen, und angesichts der Billionen von Dollar, die für die Umsetzung der beiden anderen Fälle erforderlich wären.

Zudem ist es wichtig, darauf hinzuweisen, dass BP diese Prognosen erstellt hat, bevor die Covid-19-Impfstoffe auf den Markt kamen. Jetzt, da es mehrere brauchbare Impfstoffkandidaten gibt, besteht eine gute Chance, dass sich die Weltwirtschaft schneller als erwartet erholt und damit die Ölnachfrage schneller als erwartet steigt.

Peak Oil Supply

Obwohl selten ernsthaft diskutiert, bleibt Peak Oil Supply in den nächsten Jahren eine klare Möglichkeit.

In der Vergangenheit hat sich die angebotsseitige „Peak Oil“-Theorie meist als falsch erwiesen, vor allem weil ihre Befürworter das Ausmaß der noch zu entdeckenden Ressourcen stets unterschätzten. In den letzten Jahren ist es der nachfrageseitigen „Peak Oil“-Theorie stets gelungen, die Fähigkeit der erneuerbaren Energiequellen und der Elektrofahrzeuge, fossile Brennstoffe zu verdrängen, zu überschätzen.

Dann konnte natürlich kaum jemand das explosive Wachstum der US-Schieferölvorkommen vorhersehen, das das weltweite Angebot innerhalb eines Jahrzehnts von 1 bis 2 Millionen Barrel pro Tag um 13 Millionen Barrel erhöhte.

Es ist eine Ironie des Schicksals, dass die Schieferölkrise wahrscheinlich für die Auslösung des Peak Oil Supply verantwortlich sein wird.

Dan Yergin, stellvertretender Vorsitzender von IHS Markit, stellt in einem ausgezeichneten Beitrag fest, dass es fast unvermeidlich ist, dass die Schieferölproduktion aufgrund drastischer Investitionskürzungen zurückgeht und sich später nur langsam erholen wird. Die Schieferölvorkommen nehmen außergewöhnlich schnell ab und erfordern daher ständige Bohrungen, um das verlorene Angebot wieder aufzufüllen. Obwohl sich die Zahl der Bohrinseln in den USA dank des Anstiegs der Ölpreise von den niedrigen 30er auf die mittleren 40er Jahre zu stabilisieren scheint, bleibt die jüngste Zahl von 320 weit unter der Vorjahreszahl von 802.

Obwohl die OPEC+-Staaten derzeit über eine freie Kapazität von etwa 8 Mio. Barrel Öl pro Tag verfügen, sind die derzeitigen Preise nicht geeignet, um viele Bohrungen durchzuführen, und das zusätzliche Öl könnte nur ausreichen, um das Defizit der US-Schieferölförderung zu decken.S. shale.

Von Alex Kimani für Oilprice.com

More Top Reads From Oilprice.com:

- Einen Weg um den größten Ölsperrpunkt der Welt herum finden

- Händler waren seit August nicht mehr so optimistisch für Öl

- Die Ölfeld-Service-Industrie wird sich nie wirklich erholen