Co je to struktura nákladů?

Struktura nákladů označuje různé druhy nákladů, které podnik vynakládá, a obvykle se skládá z fixních a variabilních nákladůFixní a variabilní nákladyNáklady lze klasifikovat několika způsoby v závislosti na jejich charakteru. Jedním z nejoblíbenějších způsobů je klasifikace podle. Fixní náklady jsou náklady, které zůstávají neměnné bez ohledu na množství produkce, kterou podnik vyrábí, zatímco variabilní náklady se mění s objemem výroby.

Provozování podniku musí přinášet nějaké náklady, ať už se jedná o maloobchod nebo poskytovatele služeb. Struktura nákladů se u maloobchodníků a poskytovatelů služeb liší, proto se v účetní závěrce objevují nákladové účtyTři účetní výkazyTřemi účetními výkazy jsou výkaz zisku a ztráty, rozvaha a výkaz peněžních toků. Tyto tři základní výkazy jsou závislé na nákladových objektech, jako je výrobek, služba, projekt, zákazník nebo podnikatelská činnost. I v rámci podniku se struktura nákladů může lišit mezi produktovými řadami, divizemi nebo obchodními jednotkami, a to vzhledem k odlišným typům činností, které vykonávají.

Fixní náklady

Fixní náklady vznikají pravidelně a je nepravděpodobné, že by se v čase měnily. Příkladem fixních nákladů jsou režijní náklady, jako je nájemné, úrokové náklady, daň z nemovitosti a odpisyPokud je pořízen dlouhodobý majetek, měl by být kapitalizován, místo aby byl účtován do nákladů v účetním období, ve kterém byl pořízen. Jedná se o dlouhodobý majetek. Zvláštním příkladem fixních nákladů jsou přímé mzdové náklady. Ačkoli přímé mzdové náklady mají tendenci se měnit v závislosti na počtu hodin, které zaměstnanec odpracuje, přesto bývají relativně stabilní, a proto je lze počítat mezi fixní náklady, ačkoli v případě hodinových pracovníků jsou častěji klasifikovány jako variabilní náklady.

Variabilní náklady

Variabilní náklady jsou náklady, které se mění v závislosti na objemu výroby. Příkladem variabilních nákladů jsou přímé mzdové náklady, přímé materiálové nákladyCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) je termín používaný v manažerském účetnictví, který označuje rozpis nebo výkaz, v němž jsou uvedeny celkové, komunální, bonusové a provizní a marketingové náklady. Variabilní náklady bývají rozmanitější než náklady fixní. U podniků prodávajících výrobky mohou variabilní náklady zahrnovat přímý materiál, provize a kusové mzdy. U poskytovatelů služeb jsou variabilní náklady tvořeny mzdami, bonusy a cestovními náklady. U podniků založených na projektech jsou náklady, jako jsou mzdy a další projektové výdaje, závislé na počtu hodin investovaných do jednotlivých projektů.

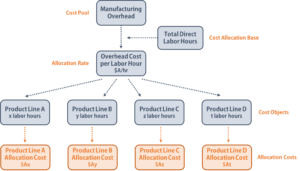

Alokace nákladů

Alokace nákladů je proces identifikace vzniklých nákladů a jejich následné kumulace a přiřazení ke správným nákladovým objektům (např. výrobkové řady, servisní řady, projekty, oddělení, obchodní jednotky, zákazníci) na nějakém měřitelném základě. Alokace nákladů slouží k rozdělení nákladů mezi různé nákladové objekty za účelem výpočtu ziskovosti např. různých produktových řad.

Nákladový pool

Nákladový pool je seskupení jednotlivých nákladů, ze kterého se později provádí alokace nákladů. Typickými příklady nákladových poolů jsou režijní náklady, náklady na údržbu a další fixní náklady. Společnost obvykle používá jednu alokační základnu nákladů, například hodiny práce nebo strojní hodiny, pro alokaci nákladů z nákladových fondů na určené nákladové objekty.

Příklad alokace nákladů

Společnost s nákladovým fondem výrobní režie používá jako alokační základnu přímé hodiny práce. Společnost nejprve kumuluje své režijní náklady za určité období, například za rok, a poté vydělí celkové režijní náklady celkovým počtem pracovních hodin, aby zjistila režijní náklady „na pracovní hodinu“ (alokační sazbu). Nakonec společnost vynásobí hodinové náklady počtem pracovních hodin vynaložených na výrobu výrobku, aby zjistila režijní náklady na danou produktovou řadu.

Důležitost struktury nákladů a alokace nákladů

Maximalizovat ziskNet Profit MarginNet Profit Margin (také známý jako „zisková marže“ nebo „poměr čisté ziskové marže“) je finanční ukazatel, který se používá k výpočtu procenta zisku, který společnost vytváří ze svých celkových příjmů. Měří výši čistého zisku, který společnost získá na jeden dolar dosažených příjmů. podniky musí hledat všechny možné způsoby, jak minimalizovat náklady. Zatímco některé fixní náklady jsou pro udržení chodu podniku nezbytné, finanční analytikPrůvodce, jak se stát finančním analytikemJak se stát finančním analytikem. Sledujte průvodce CFI o navazování kontaktů, životopisu, pohovorech, dovednostech finančního modelování a dalších věcech. V průběhu let jsme pomohli tisícům lidí stát se finančními analytiky a přesně víme, co je k tomu potřeba. by měl vždy prověřit finanční výkazy, aby identifikoval případné nadměrné výdaje, které nepřinášejí žádnou dodatečnou hodnotu k hlavním činnostem podniku.

Pokud analytik rozumí celkové struktuře nákladů společnosti, může identifikovat proveditelné metody snižování nákladů, aniž by to ovlivnilo kvalitu prodávaných výrobků nebo služeb poskytovaných zákazníkům. Finanční analytik by měl také pečlivě sledovat vývoj nákladů, aby zajistil stabilní peněžní toky a nedocházelo k náhlým skokům v nákladech.

Alokace nákladů je pro podnik důležitým procesem, protože pokud jsou náklady špatně alokovány, může podnik učinit chybná rozhodnutí, například nadhodnotit/podhodnotit cenu produktu nebo investovat zbytečné zdroje do nerentabilních produktů. Úkolem finančního analytika je zajistit, aby náklady byly správně přiřazeny k určeným nákladovým objektům a aby byly zvoleny vhodné základny pro alokaci nákladů.

Alokace nákladů umožňuje analytikovi vypočítat jednotkové náklady pro různé výrobkové řady, obchodní jednotky nebo oddělení, a tím zjistit jednotkový zisk. Díky těmto informacím může finanční analytik poskytnout náhled na zlepšení ziskovosti některých produktů, nahrazení nejméně ziskových produktů nebo zavedení různých strategií ke snížení nákladů.

Další zdroje

CFI je globální poskytovatel kurzů finančního modelování a certifikace finančních analytikůFMVA® CertificationPřipojte se k více než 850 000 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a Ferrari  . Chcete-li pokračovat v rozvoji své kariéry finančního profesionála, podívejte se na následující další zdroje CFI:

. Chcete-li pokračovat v rozvoji své kariéry finančního profesionála, podívejte se na následující další zdroje CFI:

- Analýza chování nákladůAnalýza chování nákladůAnalýza chování nákladů se týká snahy managementu pochopit, jak se mění provozní náklady v závislosti na změně v organizaci

- Vzorce mezních nákladůVzorce mezních nákladůVzorce mezních nákladů představuje přírůstkové náklady vzniklé při výrobě dalších jednotek zboží nebo služby. Mezní náklady

- Utopené nákladyUtopené nákladyUtopené náklady jsou náklady, které již vznikly a nelze je žádným způsobem získat zpět. Utopené náklady jsou nezávislé na jakékoli události a neměly by

- Metoda nákladůMetoda nákladůMetoda nákladů se používá pro zachycení určitých investic v účetní závěrce společnosti. Tato metoda se používá v případě

.