Tres meses atrás, a gigante petrolífera britânica BP Plc. (NYSE:BP) enviou ondas de choque através do setor de petróleo e gás após declarar que o Pico da Demanda de Petróleo já estava atrás de nós. Nas Perspectivas Energéticas 2020 da empresa, o presidente executivo Bernard Looney prometeu que a BP aumentaria os seus gastos em energias renováveis vinte vezes mais para 5 mil milhões de dólares por ano até 2030 e ”… não entraria em nenhum novo país para a exploração de petróleo e gás”. Esse anúncio foi um pouco chocante, dado o quão agressiva a BP tem sido na exploração de novas fronteiras de petróleo e gás.

O universo dos investidores parece concordar com os sentimentos da BP, com o sector do petróleo e gás a emergir consistentemente como o que teve o pior desempenho da última década. O setor sofreu mais um golpe depois que a maior companhia petrolífera do mundo, a ExxonMobil (NYSE:XOM), foi expulsa da Média Industrial Dow Jones em agosto, deixando a Chevron (NYSE:CVX) como a única representante do setor no índice.

Meanwhile, os preços do petróleo parecem presos em meados dos anos 40 com poucas perspectivas de escalada até meados dos anos 50 que a maioria dos produtores de xisto precisa perfurar com rentabilidade.

Del aprofundar-se nas perspectivas globais de petróleo e gás sugere que é o pico da oferta de petróleo, e não o pico da demanda de petróleo, que provavelmente começará a dominar as manchetes à medida que os trimestres rolam.

Source: Bloomberg

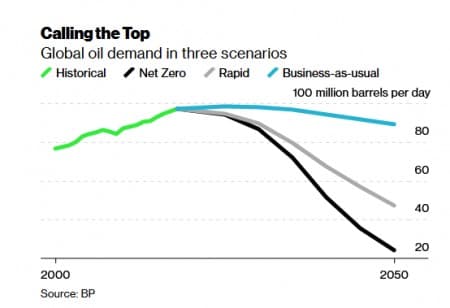

Peak Oil Demand

Quando muitos analistas falam de Peak Oil, eles estão geralmente se referindo a esse ponto no tempo em que a demanda global de petróleo entrará numa fase de declínio terminal e irreversível.

De acordo com a BP, este ponto já veio e foi embora, com a demanda de petróleo devendo cair em pelo menos 10% na década atual e em até 50% nas duas próximas. A BP observa que, historicamente, a demanda de energia tem aumentado de forma constante em paralelo com o crescimento econômico global com poucas interrupções; no entanto, a crise da COVID-19 e o aumento da ação climática podem ter alterado permanentemente esse playbook.

BP tem modelado 3 cenários possíveis para o futuro da demanda global de combustível e eletricidade: Business as Usual, Rapid Transition, and Net-Zero. Aqui está o ponto de partida: a BP diz que mesmo sob o cenário mais otimista onde a política energética continua evoluindo no ritmo em que está hoje (Business as Usual) a demanda de petróleo ainda sofrerá declínios apenas em uma data posterior e um ritmo mais lento em comparação com os outros dois cenários.

Os touros de petróleo, no entanto, podem se consolar com o fato de que no cenário Business-as-Usual, a BP vê a demanda de petróleo permanecer nos níveis de 2018 de 97-98 milhões de barris por dia até 2030, antes de cair para 94 milhões de barris por dia em 2040 e eventualmente para 89 milhões de barris por dia daqui a três décadas. Isso é uma perda na demanda de menos de 1% ao ano até 2050.

No entanto, as coisas poderiam parecer muito diferentes nos outros dois cenários que implicam políticas governamentais agressivas com o objetivo de alcançar o status líquido zero até 2050, bem como os preços do carbono e outras intervenções destinadas a limitar o aquecimento global.

No cenário de Transição Rápida (moderadamente agressivo), a BP vê a demanda de petróleo cair 10% até 2030 e quase 15% sob o cenário de Zero Líquido (mais agressivo).

Em outras palavras, o declínio na demanda de petróleo será catastrófico para a indústria durante a próxima década sob qualquer outro cenário que não o de Business-as-Usual.

Felizmente, este é o cenário que provavelmente dominará na próxima década.

David Blackmon, um analista/consultor de energia independente baseado no Texas, disse à Forbes que muitos analistas são céticos sobre a perspectiva sombria da BP. De fato, Blackmon diz que um cenário “Business as usual” parece ser o caminho mais provável por enquanto, dado o tempo que a economia global pode levar para se recuperar da Covid-19, bem como os trilhões de dólares que seriam necessários para implementar os outros dois casos.

Outras, é importante notar que a BP fez essas projeções antes das vacinas Covid-19 terem entrado na briga. Com vários candidatos a vacinas viáveis agora no local, há uma boa chance de que a economia global possa se recuperar mais rapidamente do que o esperado e assim ajudar a demanda por petróleo a se recuperar mais rapidamente do que as estimativas anteriores.

Peak Oil Supply

Peak Oil Supply raramente discutido seriamente, Peak Oil Supply continua a ser uma possibilidade distinta nos próximos anos.

No passado, a teoria do “pico do petróleo” do lado da oferta revelou-se na sua maioria errada principalmente porque os seus proponentes subestimaram invariavelmente a enormidade dos recursos ainda por descobrir. Em anos mais recentes, a teoria do “pico do petróleo” do lado da procura sempre conseguiu sobrestimar a capacidade das fontes de energia renováveis e dos veículos eléctricos para deslocar os combustíveis fósseis.

Então, é claro, poucos poderiam ter previsto o crescimento explosivo do xisto americano que adicionou 13 milhões de barris por dia ao fornecimento global de 1-2 milhões b/d no espaço de apenas uma década.

É irónico que a crise do xisto seja provavelmente responsável pelo desencadeamento do pico do fornecimento de petróleo.

Num excelente op/ed, o vice-presidente da IHS Markit Dan Yergin observa que é quase inevitável que a produção de xisto vá ao contrário e diminua graças a cortes drásticos no investimento e só mais tarde se recupere a um ritmo lento. Os poços de petróleo de xisto diminuem a um ritmo excepcionalmente rápido e, portanto, requerem uma perfuração constante para reabastecer a oferta perdida. Embora a contagem da plataforma norte-americana pareça estar se estabilizando graças à recuperação dos preços do petróleo de baixo-30s para meados dos 40s, a última contagem de 320 permanece muito abaixo do número do ano-ago de 802,

Embora as nações da OPEP+ tenham atualmente cerca de 8 milhões de barris de petróleo por dia de capacidade ociosa, os níveis de preços atuais não suportam muita perfuração, e o petróleo extra pode ser suficiente apenas para cobrir a falta por U.S. shale.

Por Alex Kimani para Oilprice.com

Mais Leituras de Topo do Oilprice.com:

>

- >

- Encontrar um caminho à volta do maior engarrafamento de petróleo do mundo

> - Os comerciantes não têm estado tão em alta com petróleo desde Agosto

> - A Indústria de Serviços de Campo Petrolífero Nunca Recuperará Verdadeiramente

>

>

>