クレジットプロフィールやクレジットヒストリーを確立し始めたばかりの方は、おそらく自分のスタート地点が何点なのかに興味があることでしょう。 このような場合、「ディアボロス」は、「ディアボロス」を「ディアボロス」と呼ぶことにします。 あなたの基本情報は、少なくとも6ヶ月間、あなたの名前で実際にクレジット(クレジットカード、ローンなど)を持っているまで報告されません。 しかし、これはあなたの信用スコアが0から始まることを意味するものではありません。 3つのビューローがあり、それぞれが独自のスコアリングレンジを持って、そのほとんどは300.

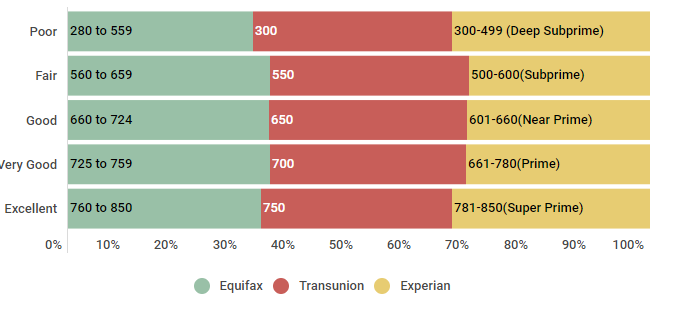

クレジットスコアの範囲で詳しく見てみましょう、そしてどのように各局はtheir.

クレジットスコア-レンジを見ることができます。 トランスユニオン(VantageScore 3.0)、Equifax。 エクスペリアン

| ランク | エキファックス | トランスユニオン | エクスペリアン |

|---|---|---|---|

| 不良 | 300~となる。550 | 300-499 (Deep Subprime) | |

| Fair | 560~659 | 550-649 | 500- (Deep Subprime)600(サブプライム) |

| Good | 660 to 724 | 650-699 | 601-660(Near Prime) |

| Very Good | 725 to 759 | 700-749 | 661-780(Prime) |

| Excellent | 760-850 | 750-850(Super Prime) |

Source: 2018年10月3日に判明したデータ。 エクスペリアン インフォメーション システムズのウェブサイト。 クレジットスコアに関するFAQ. https://www.experian.com/blogs/ask-experian/credit-education/faqs/credit-score-faqsより取得、Equifax ウェブサイト。 Equifax Credit Score Range ™ US Only. Retrieved from https://help.equifax.com/s/article/Equifax-Credit-Score-ranges-US-only, TransUnion VantageScore 3.0 model.

このように、各局は様々なクレジットスコアの範囲と調整する独自の値を持っていますが、どれも比較的近い値になっています。 このように、各機関がそれぞれ独自の値を持ち、さまざまなクレジットスコアの範囲に対応していますが、どの値も比較的近いものです。 このような場合、「ディアボロス」は、「ディアボロス」を「ディアボロス」と呼び、「ディアボロス」を「ディアボロス」と呼ぶことにします。 そして、この要素は、あなたの総クレジットスコアのポイントの約15%しか価値がないことを考えると、本質的にこのカテゴリに「失敗」し、他の部分でうまくやることによっても、あなたはまだ640をはるかに超えるクレジットスコアを持つことになります.

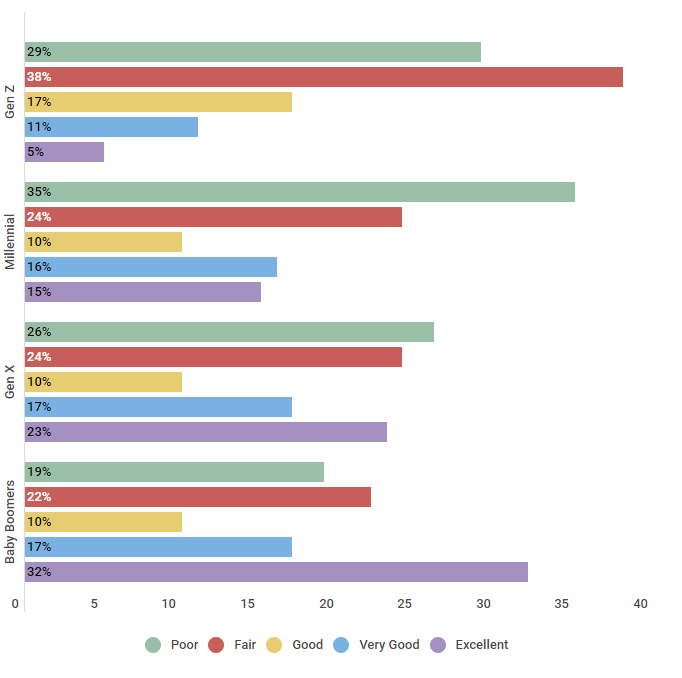

米国の消費者のクレジットスコアがどのように見えるか疑問に思っていますか?

米国の消費者のクレジットスコアがどのようなものか、詳しく見てみましょう。 FICOの5段階のクレジットスコアで分類した人口

| 年齢 | 貧困 | 公平 | 良好 | Good非常に良い | 素晴らしい |

|---|---|---|---|---|---|

| Gen Z | 29% | 38% | 17% | 11% | 5% |

| ミレニアル | 35% | 24% | 10% | 16% | 15% |

| ジェンX | 26% | 24% | 10% | 17% | 23% |

| ベビーブーマー | 19% | 22% | 10% | 17% | 32% |

ソース。 2018/9/26に異なる年齢層の米国消費者550人を対象に、どのクレジットスコアの範囲に入るかを把握するための調査を実施しました。

クレジットヒストリーが確立されている高齢者のクレジットスコアが良いことは驚くことではなく、ベビーブーマーの約3分の1は優れたクレジットを持っていると言われています。 このような場合、「曖昧さ」を回避するために、”曖昧 “なままにしておくことが重要なのです。 あなたのクレジット・スコアには、スコアに貢献するいくつかの要素があり、それぞれが独自の重みを持っています。 この記事の目的のために、我々はそれが最も一般的に認識され、使用されるscoring method.

ので、あなたのFICOスコアに貢献する要因を見てするつもりですあなたの信用スコアに貢献する要因は次のとおりです:

- 支払い履歴(35%)。 あなたの支払履歴は、あなたの信用スコアに貢献する単一の最大の要因である。 これは、潜在的な貸し手は、どのくらいの頻度であなたの支払いは時間通りであったことを示しています – 彼らは遅延または行方不明になっている場合。

- クレジット利用率(30%)。 これは複雑に聞こえるかもしれませんが、あなたの信用利用率は、単にあなたが現在使用しているあなたの総利用可能なクレジットの割合である。 この数値はパーセンテージで表され、最高のスコアを維持するためには、30%以下に抑えたいところです。

- Credit Age (15%)。 クレジットヒストリーの年齢や長さもスコアに貢献します。 この要素を最大限に活用するためには、最も古い口座は必ず開設し、良好な状態を保つようにしましょう。

- クレジットミックス(10%)。 潜在的な貸し手は、クレジットカード口座や自動車ローン、住宅ローンなど、あなたのレポート上の異なるクレジットタイプのミックスを見たいと思う。

- 問い合わせの数(10%)。 クレジット・スコアをチェックしてもアカウントに傷がつくことはありませんが、新しいクレジットカードを申し込むときなど、ハードな問い合わせがあると、傷がつきます。 スコアを高く保つために、クレジットに関するハードな問い合わせの回数を制限しましょう。

今、あなたはあなたのクレジットスコアがあなたの信用報告書に含まれる情報に基づいていることだけでなく、あなたのクレジットスコアが計算される方法を知っている、のは、あなたの信用 report.

How to check your credit report

法律によって、あなたは3全国信用調査機関(エキファックス、エクスペリアン、とトランスユニオン)のそれぞれから、12ヶ月ごとにあなたの信用報告書の無料コピーを受ける権利がある。 信用報告書のコピーは、annualcreditreport.com(無料信用報告書の唯一の公認ウェブサイト)からオンラインで、または1-877-322-8228に電話して請求することができます。 しかし、クレジットを申請したり、信用報告書を確認しようとしたときに、信用履歴が不十分だと言われたらどうしますか?

信用履歴が不十分とは何ですか?

始めたばかりの頃は信用履歴が不十分なことは珍しいことではありません。 クレジットヒストリーが不十分というのは、単にあなたのクレジットプロファイルが、特定の金融業者の要件を満たすのに十分な年齢でないことを意味します。

- 有担保クレジットカードを申し込む

- クレジットビルダーローンを申し込む

- 毎月の家賃の支払いを家主に報告してもらう

- クレジットカードに正規ユーザーを追加するか、他の人のアカウントの正規ユーザーになる

信用履歴が不足している場合、自分だけではないことを知っておくことが重要です。 現在、クレジットが見えない人の数を見てみましょう。

クレジットが見えないアメリカ人

| 世代 | |

|---|---|

| Z世代 | 84% |

| ミレニアル世代 | 24% |

| 第X世代 | 15% |

| ベビー世代 ブーマー | 10% |

| サイレント世代 | 15% |

Source: 2018年10月11日、消費者金融保護局から得た情報

https://www.consumerfinance.gov/about-us/blog/who-are-credit-invisible/

ご覧の通り、Z世代(84%)の圧倒的多数は、クレジットが見えないと考えられています。 この数字は、世代が上がるにつれて下がり続けています。 例えば、ミレニアルズのわずか24%が信用不可視とみなされ、ベビーブーマーのわずか10%がそうです。

不十分なクレジット履歴と、クレジットプロファイルを迅速に構築するために取ることができるステップについての詳細は、これらの記事をご覧ください。

あなたの信用を改善するにはどのくらいかかりますか?

あなたがそれをしたいところ、開始クレジットスコアがない場合は、おそらくそれはあなたの信用のスコアに改善を見るためにどのくらいかかるだろうと思っています。 以下、見ていきましょう。

クレジットスコアを向上させ、異なるクレジットランキングに移行する期間

| クレジットスコア範囲(開始) | クレジットスコア範囲(終了) | かかった平均時間 | ||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Poor Credit(不良債権)

|