What is Cost Structure?

Cost structureとは、企業が負担するさまざまな種類の費用を指し、通常、固定費と変動費で構成されています。 最もポピュラーな方法の1つが、この分類である。 固定費は、企業が生産する生産量に関係なく変わらない費用であり、変動費は生産量によって変化する。

事業を運営するには、それが小売業であれサービス業であれ、何らかの費用が発生するはずである。 小売業とサービス業ではコスト構造が異なるため、財務諸表に登場する費用勘定は3つある財務諸表損益計算書、貸借対照表、キャッシュフロー計算書の3つである。 これら3つの財務諸表は、製品、サービス、プロジェクト、顧客、事業活動などのコスト対象に依存している。 5616>

固定費

固定費は定期的に発生し、時間とともに変動する可能性が低いものである。 固定費の例としては、家賃などの間接費、支払利息、固定資産税、減価償却費などがあります。長期資産を購入した場合、購入した会計期間に費用化するのではなく、資産化する必要があります。 それは固定資産のものである。 固定費の特殊な例として、直接労務費があります。 直接労務費は従業員の勤務時間数によって変動する傾向がありますが、それでも比較的安定している傾向があるため、固定費としてカウントされることがあります。

変動費

変動費とは、生産量によって変動する費用です。 そのため、このような「曖昧さ」があるのだと思います。 変動費は、固定費よりも多様である傾向がある。 製品を販売する企業の場合、変動費には、直接材料費、手数料、出来高払いの賃金などが含まれることがある。 サービス業の場合、変動費は、賃金、ボーナス、旅費などで構成される。

Cost Allocation

Cost Allocationとは、発生したコストを特定し、それを蓄積し、何らかの測定可能な基準で正しいコスト対象(製品ライン、サービスライン、プロジェクト、部門、ビジネスユニット、顧客など)に割り当てるプロセスのことである。 コスト配賦は、例えば異なる製品ラインの収益性を計算するために、異なるコストオブジェクト間でコストを配分するために使用されます。

Cost Pool

コストプールとは個々のコストをグループ化し、そこから後にコスト配賦を行うものです。 間接費、保守費、その他の固定費などがコストプールの典型的な例である。

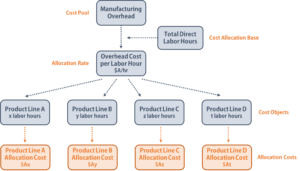

原価配賦の例

製造間接費の原価プールを持つ企業は、直接労働時間を原価配賦基準として使用します。 この会社はまず、一定期間(例えば1年間)の諸経費を積み上げ、総諸経費を総労働時間で割って「労働時間当たり」の諸経費(配賦率)を求めます。 最後に、時間当たりのコストに、製品を製造するために費やされた労働時間数を掛け、その特定の製品ラインの間接費を決定します。

コスト構造とコスト配分の重要性

利益最大化のために純利益率純利益率(「利益率」または「純利益率」としても知られています)は、企業がその総収入から生み出す利益の割合を計算するために使われる財務比率です。 企業が得た収益1ドルあたりの純利益の額を測定します。 ビジネスを継続させるために不可欠な固定費もありますが、財務アナリストになるためのガイド財務アナリストになるにはどうすればよいのでしょう。 ネットワーク、履歴書、面接、ファイナンシャル・モデルのスキルなど、CFI のガイドに従ってください。 そのため、このような「掟破り」な行動は、「掟破り」であると同時に、「掟破り」であるともいえます。 また、財務アナリストは、安定したキャッシュフローを確保し、突然のコスト高が発生しないように、コストの動向を注視する必要があります。

コストの配分が間違っていると、製品の価格を高くしたり低くしたり、非収益製品に不必要なリソースを投資するなど、間違った決定を下す可能性があるため、コストの配分はビジネスにとって重要なプロセスです。 財務アナリストの役割は、コストが指定されたコストオブジェクトに正しく帰属していることを確認し、適切なコスト配分ベースを選択することです。

コスト配分により、アナリストは異なる製品ライン、ビジネスユニット、または部門の単位当たりのコストを計算し、したがって単位当たりの利益を見つけることができるようになります。 この情報をもとに、財務アナリストは、特定の製品の収益性を改善したり、収益性の低い製品を置き換えたり、コストを削減するためのさまざまな戦略を実行するための洞察を提供することができます。

Other Resources

CFIは、財務モデリングコースと財務アナリスト認定FMVA®認定を提供するグローバル企業です。 また、「翔泳社」「翔泳社」「翔泳社」「翔泳社」「翔泳社」「翔泳社」「翔泳社」「翔泳社」「翔泳社」「翔泳社」「翔泳社」「翔泳社」「翔泳社」「翔泳社」「翔泳社」「翔泳社」「翔泳社」「翔泳社」は、「翔泳社」の「翔」「翔」「翔」「翔」「翔」を「翔」と呼び、「翔」は「翔」と呼び、「翔」は「翔」と呼びます。 限界費用

の場合に使用される。