Kolme kuukautta sitten brittiläinen öljyjätti BP Plc. (NYSE:BP) aiheutti shokkiaaltoja öljy- ja kaasualalla julistettuaan, että öljyn kysynnän huippu on jo takana. Yhtiön pääjohtaja Bernard Looney lupasi yhtiön vuoden 2020 energiakatsauksessa, että BP kasvattaisi uusiutuviin energialähteisiin käyttämänsä varat kaksikymmenkertaisiksi eli 5 miljardiin dollariin vuodessa vuoteen 2030 mennessä ja ”… ei menisi uusiin maihin öljyn ja kaasun etsintään”. Tämä ilmoitus oli hieman yllättävä, kun otetaan huomioon, kuinka aggressiivinen BP on ollut uusien öljy- ja kaasurajojen etsimisessä.

Sijoitusmaailma näyttää olevan samaa mieltä BP:n kanssa, sillä öljy- ja kaasusektori on johdonmukaisesti noussut huonoimmin menestyneeksi viime vuosikymmenen aikana. Ala kärsi jälleen uuden iskun, kun maailman suurin sijoittajien omistama öljy-yhtiö ExxonMobil (NYSE:XOM) erotettiin elokuussa Dow Jones Industrial Average -indeksistä, jolloin Chevron (NYSE:CVX) jäi alan ainoaksi edustajaksi indeksissä.

Näyttää siltä, että öljyn hinta on juuttunut 40-luvun puoliväliin, eikä sillä ole juurikaan mahdollisuuksia nousta 50-luvun puoliväliin, jota useimmat liusketuottajat tarvitsevat voidakseen porata kannattavasti.

Maailmanlaajuisten öljy- ja kaasunäkymien syvällisempi tarkastelu viittaa siihen, että öljyn kysynnän huipun sijaan öljyn tarjontapiikki alkaa todennäköisesti hallita otsikoita vuosineljänneksien edetessä.

Lähde: Bloomberg

Peak Oil Demand

Kun monet analyytikot puhuvat öljyhuipusta, he viittaavat yleensä siihen ajankohtaan, jolloin öljyn maailmanlaajuinen kysyntä siirtyy lopullisen ja peruuttamattoman laskun vaiheeseen.

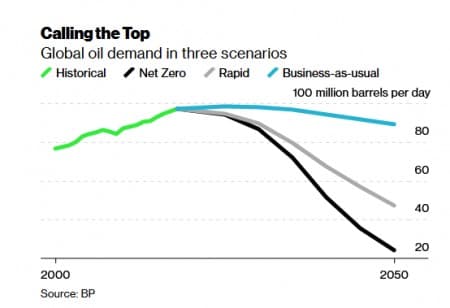

BP:n mukaan tämä hetki on jo koittanut ja mennyt, ja öljyn kysynnän odotetaan laskevan kuluvalla kymmenvuotiskaudella vähintään 10 % ja kahden seuraavan vuosikymmenen aikana jopa 50 %. BP huomauttaa, että historiallisesti energian kysyntä on kasvanut tasaisesti globaalin talouskasvun mukana ilman suuria katkoksia; COVID-19-kriisi ja lisääntyneet ilmastotoimet ovat kuitenkin saattaneet muuttaa tätä pelikirjaa pysyvästi.

BP on mallintanut kolme mahdollista skenaariota polttoaineiden ja sähkön maailmanlaajuisen kysynnän tulevaisuudesta: Business as Usual, Rapid Transition ja Net-Zero. Tässä on juju: BP:n mukaan jopa optimistisimmassa skenaariossa, jossa energiapolitiikka kehittyy suunnilleen samaan tahtiin kuin nykyäänkin (Business as Usual), öljyn kysyntä vähenee edelleen – tosin myöhemmin ja hitaammin kuin kahdessa muussa skenaariossa.

Oljysonnit voivat kuitenkin lohduttautua sillä, että Business-as-Usual -skenaariossa BP näkee öljyn kysynnän pysyvän vuoden 2018 tasolla 97-98 miljoonassa tynnyrissä päivässä vuoteen 2030 asti ennen kuin se laskee 94 miljoonaan tynnyriin päivässä vuonna 2040 ja lopulta 89 miljoonaan tynnyriin päivässä kolmen vuosikymmenen kuluttua. Tämä tarkoittaa, että kysyntä vähenee alle prosentin vuodessa vuoteen 2050 asti.

Tilanne voi kuitenkin olla hyvin erilainen kahdessa muussa skenaariossa, jotka edellyttävät aggressiivista hallituksen politiikkaa, jonka tavoitteena on saavuttaa nollapäästötilanne vuoteen 2050 mennessä, sekä hiilidioksidin hintoja ja muita toimenpiteitä ilmaston lämpenemisen rajoittamiseksi.

Skenaariossa Rapid Transition (kohtalaisen aggressiivinen) BP näkee öljyn kysynnän laskevan 10 prosenttia vuoteen 2030 mennessä ja lähes 15 prosenttia skenaariossa Net Zero (aggressiivisin).

Muilla sanoilla öljyn kysynnän lasku on pakostakin katastrofaalista teollisuudelle seuraavan vuosikymmenen aikana missä tahansa muussa skenaariossa kuin Business-as-Usual.

Onneksi tämä on skenaario, joka todennäköisesti hallitsee seuraavan vuosikymmenen aikana.

David Blackmon, teksasilainen riippumaton energia-analyytikko/konsultti, on kertonut Forbesille, että monet analyytikot suhtautuvat epäilevästi BP:n synkkiin näkymiin. Blackmon sanookin, että ”Business as Usual” -skenaario vaikuttaa toistaiseksi todennäköisimmältä polulta, kun otetaan huomioon aika, jonka maailmantalous saattaa tarvita toipuakseen Covid-19:stä, sekä triljoonat dollarit, joita kahden muun tapauksen toteuttaminen vaatisi.

Lisäksi on tärkeää huomata, että BP teki nämä ennusteet ennen kuin Covid-19-rokotteet olivat tulleet kuvioihin. Kun nyt on useita käyttökelpoisia rokotekandidaatteja, on hyvin mahdollista, että maailmantalous elpyy odotettua nopeammin ja auttaa siten öljyn kysyntää elpymään aiempia arvioita nopeammin.

Peak Oil Supply

Vaikka harvoin keskustellaan vakavasti, öljyn tarjonnan huippu on edelleen selvä mahdollisuus seuraavien parin vuoden aikana.

Viime aikoina tarjontapuolen ”öljyhuippu”-teoria osoittautui useimmiten virheelliseksi lähinnä siksi, että sen kannattajat aina aliarvioivat vielä löytämättä olevien resurssien valtavuuden. Viime vuosina kysyntäpuolen ”öljyhuipputeoria” on aina onnistunut yliarvioimaan uusiutuvien energialähteiden ja sähköautojen kyvyn syrjäyttää fossiiliset polttoaineet.

Silloin tietysti harva olisi osannut ennustaa Yhdysvaltain liuskekiven räjähdysmäistä kasvua, joka lisäsi maailmanlaajuista tarjontaa 13 miljoonalla tynnyrillä päivässä 1-2 miljoonasta tynnyristä päivässä vain vuosikymmenessä.

On ironista, että liuskekivikriisi on todennäköisesti vastuussa öljyn tarjonnan huipun laukaisemisesta.

IHS Markitin varapuheenjohtaja Dan Yergin huomauttaa erinomaisessa op/ed-julkaisussaan, että on lähes väistämätöntä, että liuskekivituotanto menee päinvastaiseksi ja laskee investointien rajujen leikkausten ansiosta ja elpyy vasta myöhemmin hitaasti. Liuskeöljylähteet heikkenevät poikkeuksellisen nopeasti ja vaativat siksi jatkuvaa porausta menetetyn tarjonnan täydentämiseksi. Vaikka Yhdysvaltojen öljynporauslauttojen määrä näyttää vakiintuvan öljyn hinnan nousun ansiosta matalalta 30-luvulta 40-luvun puoliväliin, viimeisin 320 öljynporauslautan määrä on edelleen kaukana vuoden takaisesta 802:sta.

Vaikka OPEC+-mailla on tällä hetkellä vapaata kapasiteettia noin 8 miljoonaa barrelia öljyä päivässä, nykyinen hintataso ei tue kovinkaan paljon porausaktiviteetteja, ja ylimääräinen öljy saattaa riittää kattamaan vajeen vain U.S. shale.

By Alex Kimani for Oilprice.com

More Top Reads From Oilprice.com:

- Kiertotien löytäminen maailman suurimmasta öljyn tukkipisteestä

- Traders Haven Haven Haven’t Been This Bullish On Oil Since August

- The Oilfield Service Industry Will Never Truly Recover