Mitä on kustannusrakenne?

Kustannusrakenteella tarkoitetaan erilaisia kustannuksia, joita yritykselle aiheutuu, ja se koostuu tyypillisesti kiinteistä ja muuttuvista kustannuksistaKiinteät ja muuttuvat kustannuksetKustannuksia voidaan luokitella useilla eri tavoilla niiden luonteen mukaan. Yksi suosituimmista menetelmistä on luokittelu sen mukaan. Kiinteät kustannukset ovat kustannuksia, jotka pysyvät muuttumattomina riippumatta yrityksen tuottaman tuotannon määrästä, kun taas muuttuvat kustannukset muuttuvat tuotantomäärän mukaan.

Yrityksen toiminnasta aiheutuu jonkinlaisia kustannuksia, olipa kyseessä sitten vähittäiskauppa tai palveluntarjoaja. Kustannusrakenteet poikkeavat toisistaan vähittäiskaupan ja palveluntarjoajien välillä, minkä vuoksi tilinpäätöksessä esiintyvät kulutilitKolme tilinpäätöstäKolme tilinpäätöstä ovat tuloslaskelma, tase ja rahavirtalaskelma. Nämä kolme keskeistä tilinpäätöstä riippuvat kustannuskohteista, kuten tuotteesta, palvelusta, projektista, asiakkaasta tai liiketoiminnasta. Jopa yrityksen sisällä kustannusrakenne voi vaihdella eri tuotelinjojen, toimialojen tai liiketoimintayksiköiden välillä niiden suorittamien erilaisten toimintojen vuoksi.

Kiinteät kustannukset

Kiinteät kustannukset syntyvät säännöllisesti, eivätkä ne todennäköisesti vaihtele ajan kuluessa. Esimerkkejä kiinteistä kustannuksista ovat yleiskustannukset, kuten vuokrat, korkokulut, kiinteistöverot ja poistotPoistomenotKun pitkäaikainen hyödyke hankitaan, se tulisi aktivoida sen sijaan, että se kirjattaisiin kuluksi sillä tilikaudella, jolloin se on hankittu. Se kuuluu käyttöomaisuuteen. Yksi erityinen esimerkki kiinteistä menoista on välittömät työvoimakustannukset. Vaikka välittömillä työvoimakustannuksilla on taipumus vaihdella työntekijän tekemien työtuntien määrän mukaan, niillä on silti taipumus olla suhteellisen vakaat ja ne voidaan siten lukea kiinteisiin kustannuksiin, vaikka ne luokitellaankin yleisemmin muuttuviin kustannuksiin, kun kyseessä ovat tuntityöntekijät.

Muuttuvat kustannukset

Muuttuvat kustannukset ovat kustannuksia, jotka vaihtelevat tuotannon tuotoksen mukaan. Esimerkkejä muuttuvista kustannuksista ovat välittömät työvoimakustannukset, välittömät materiaalikustannuksetCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) on liikkeenjohdon laskentatoimessa käytetty termi, joka viittaa taulukkoon tai selvitykseen, josta ilmenevät kokonais-, yleiskustannukset, bonukset ja palkkiot sekä markkinointikustannukset. Muuttuvat kustannukset ovat yleensä moninaisempia kuin kiinteät kustannukset. Tuotteita myyvissä yrityksissä muuttuvia kustannuksia voivat olla esimerkiksi välittömät materiaalit, palkkiot ja kappalepalkat. Palveluntarjoajien muuttuvat kustannukset koostuvat palkoista, bonuksista ja matkakuluista. Projektipohjaisissa yrityksissä kustannukset, kuten palkat ja muut projektikulut, riippuvat kuhunkin projektiin sijoitettujen tuntien määrästä.

Kustannusten kohdistaminen

Kustannusten kohdistaminen on prosessi, jossa syntyneet kustannukset tunnistetaan, kerätään ja kohdistetaan oikeille kustannuskohteille (esim. tuotelinjat, palvelulinjat, projektit, osastot, liiketoimintayksiköt, asiakkaat) jollakin mitattavissa olevalla perusteella. Kustannusten kohdistamista käytetään kustannusten jakamiseen eri kustannuskohteiden kesken esimerkiksi eri tuotelinjojen kannattavuuden laskemiseksi.

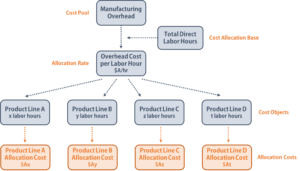

Kustannusallas

Kustannusallas on yksittäisten kustannusten ryhmittely, josta kustannusten kohdistaminen tehdään myöhemmin. Yleiskustannukset, ylläpitokustannukset ja muut kiinteät kustannukset ovat tyypillisiä esimerkkejä kustannuspooleista. Yritys käyttää yleensä yhtä kustannusten kohdistamisperustetta, kuten työtunteja tai konetunteja, kohdistamaan kustannukset kustannuspooleista nimetyille kustannuskohteille.

Esimerkki kustannusten kohdistamisesta

Yritys, jolla on valmistuksen yleiskustannusten kustannuspooli, käyttää kustannusten kohdistamisperusteena välittömiä työtunteja. Yritys kerää ensin yleiskustannukset tietyn ajanjakson ajalta, esimerkiksi vuoden ajalta, ja jakaa sitten yleiskustannusten kokonaismäärän työtuntien kokonaismäärällä saadakseen selville yleiskustannuksen ”työtuntia kohti” (kohdistamisaste). Lopuksi yritys kertoo tuntikustannuksen tuotteen valmistamiseen käytettyjen työtuntien määrällä määrittääkseen kyseisen tuoteryhmän yleiskustannukset.

Kustannusrakenteiden ja kustannusten kohdentamisen merkitys

Voiton maksimoimiseksiNettovoittomarginaaliNettovoittomarginaali (tunnetaan myös nimellä ”voittomarginaali” tai ”nettovoittomarginaalisuhde”) on taloudellinen suhdeluku, jota käytetään laskemaan, kuinka monta prosenttia voitosta yritys tuottaa kokonaistuloista. Se mittaa sitä, kuinka paljon nettovoittoa yritys saa jokaista saadun liikevaihdon dollaria kohden., yritysten on löydettävä kaikki mahdolliset keinot kustannusten minimoimiseksi. Vaikka jotkin kiinteät kustannukset ovat elintärkeitä yrityksen toiminnan ylläpitämiseksi, talousanalyytikkoGuide to Becoming a Financial AnalystHow to become a financial analyst. Seuraa CFI:n opasta verkostoitumisesta, ansioluettelosta, haastatteluista, rahoitusmallinnustaidoista ja muusta. Olemme vuosien varrella auttaneet tuhansia ihmisiä ryhtymään rahoitusanalyytikoksi ja tiedämme tarkalleen, mitä se vaatii. tulisi aina tarkastella tilinpäätöstä havaitakseen mahdollisesti liialliset kulut, jotka eivät tuota lisäarvoa ydinliiketoiminnalle.

Kun analyytikko ymmärtää yrityksen kokonaiskustannusrakenteen, hän voi yksilöidä toteuttamiskelpoisia kustannustenvähennysmenetelmiä vaikuttamatta myytyjen tuotteiden laatuun tai asiakkaille tarjottuun palveluun. Talousanalyytikon olisi myös seurattava tarkasti kustannussuuntausta varmistaakseen, että kassavirrat ovat vakaat eikä äkillisiä kustannuspiikkejä esiinny.

Kustannusten kohdentaminen on tärkeä prosessi yritykselle, sillä jos kustannukset kohdistetaan väärin, yritys saattaa tehdä vääriä päätöksiä, kuten ylihinnoitella tai alihinnoitella tuotteen tai sijoittaa tarpeettomia resursseja kannattamattomiin tuotteisiin. Talousanalyytikon tehtävänä on varmistaa, että kustannukset kohdistetaan oikein nimetyille kustannuspaikoille ja että valitaan asianmukaiset kustannusten kohdistamisperusteet.

Kustannusten kohdistamisen avulla analyytikko voi laskea yksikkökohtaiset kustannukset eri tuotelinjoille, liiketoimintayksiköille tai osastoille ja siten selvittää yksikkökohtaiset voitot. Näiden tietojen avulla rahoitusanalyytikko voi tarjota näkemyksiä tiettyjen tuotteiden kannattavuuden parantamisesta, vähiten kannattavien tuotteiden korvaamisesta tai erilaisten strategioiden toteuttamisesta kustannusten vähentämiseksi.

Muut resurssit

CFI on maailmanlaajuinen rahoitusmallinnuskurssien ja rahoitusanalyytikon sertifioinnin tarjoajaFMVA®-sertifiointiLiity yli 850 000 opiskelijan joukkoon, jotka työskentelevät sellaisissa yrityksissä kuten Amazonissa, J.P. Morganissa ja Ferrarissa  . Jos haluat jatkaa urasi kehittämistä rahoitusalan ammattilaisena, tutustu seuraaviin CFI:n lisäresursseihin:

. Jos haluat jatkaa urasi kehittämistä rahoitusalan ammattilaisena, tutustu seuraaviin CFI:n lisäresursseihin:

- KustannuskäyttäytymisanalyysiKustannuskäyttäytymisanalyysiKustannuskäyttäytymisanalyysillä tarkoitetaan johdon pyrkimystä ymmärtää, miten toimintakustannukset muuttuvat suhteessa muutokseen organisaation

- MarginaalikustannuskaavaMarginaalikustannuskaavaMarginaalikustannuskaavaMarginaalikustannuskaava kuvaa lisäkustannuksia, joita syntyy, kun tuotetaan lisää yksikköjä tavaraa tai palvelua. Marginaalikustannus

- HukkakustannusHukkakustannusHukkakustannusHukkakustannus on kustannus, joka on jo syntynyt ja jota ei voida kattaa millään keinoin. Uponneet kustannukset ovat riippumattomia mistään tapahtumasta, eikä niitä tulisi

- KustannusmenetelmäKustannusmenetelmäKustannusmenetelmää käytetään tiettyjen investointien kirjaamiseen yrityksen tilinpäätöksessä. Tätä menetelmää käytetään, kun