Hvis du lige er begyndt at etablere din kreditprofil eller kredithistorik, er du sikkert nysgerrig efter at vide, hvad din startscore er. Vi vil se på, hvad denne score er, hvordan den beregnes, hvordan du kan forbedre den og meget mere.

- Hvilken kredit score starter du med?

- Hvad er din start kredit score?

- Hvordan beregnes din kredit score?

- Sådan tjekker du din kreditrapport

- Hvad er utilstrækkelig kredithistorik?

- Hvor lang tid vil det tage at forbedre din kredit?

- Hvad man kan forvente med en begyndende kredit score

- Keilani på 18 år er allerede ved at opbygge sin kredit

- Konklusion &Sammenfatning

Hvilken kredit score starter du med?

Du vil måske blive overrasket over at erfare, at vi alle starter uden nogen kredit score overhovedet. Dine grundlæggende oplysninger bliver ikke indberettet, før du rent faktisk har haft kredit (f.eks. et kreditkort, lån osv.) i dit navn i mindst 6 måneder. Det betyder dog ikke, at din kredit score starter på 0. Der er 3 bureauer, og hvert bureau har sit eget unikke scoreinterval, hvoraf de fleste starter omkring 300.

Lad os se nærmere på kredit scoreintervaller, og hvordan hvert bureau ser på dem.

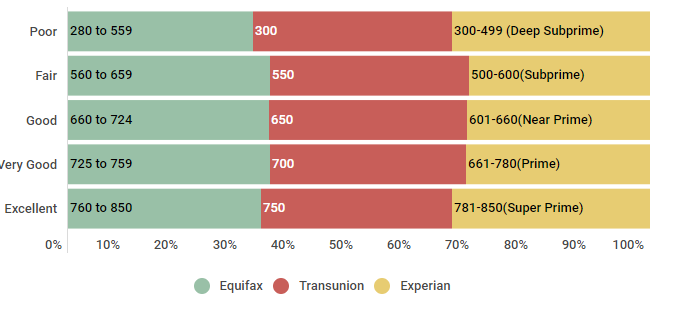

Kredit scoreintervaller: TransUnion (VantageScore 3.0), Equifax, Experian

| Rank | Equifax | Transunion | Experian |

|---|---|---|---|

| Svagt | 280 til 559 | 300-550 | 300-499 (Deep Subprime) |

| Fair | 560 til 659 | 550-649 | 500-600(Subprime) |

| Godt | 660 til 724 | 650-699 | 601-660(Near Prime) |

| Svært godt | 725 til 759 | 700-749 | 661-780(Prime) |

| Udmærket | 760 til 850 | 750-850 | 781-850(Super Prime) |

Kilde: Data fundet 3. oktober 2018. Experian Information Systems websted. Ofte stillede spørgsmål om kreditvurdering. Hentet fra https://www.experian.com/blogs/ask-experian/credit-education/faqs/credit-score-faqs, Equifax-websted. Equifax Credit Score Range ™ Kun USA. Hentet fra https://help.equifax.com/s/article/Equifax-Credit-Score-ranges-US-only, TransUnion VantageScore 3.0 model.

Som du kan se, mens hvert bureau har deres egne specifikke værdier, der koordineres med de forskellige kredit scoreintervaller, er de alle relativt tæt på hinanden i værdi. Så hvis din kredit score ikke starter ved 0… hvor starter den så?

Hvad er din start kredit score?

Vi starter alle uden kredit score – hvilket giver mening, da vores kredit score er baseret på de oplysninger, der er indeholdt i vores kreditrapporter, og disse rapporter bliver ikke engang genereret, før vi har haft kredit i vores navn i 6 måneder eller længere. Uden en etableret historie dukker din kreditrapport og din kredit score ikke op på magisk vis, når du fylder 18 år, på trods af mange almindelige misforståelser.

Når du har etableret kredit, kan din første kredit score svinge fra under 500 til et godt stykke op i 700’erne, afhængigt af din oprindelige økonomiske præstation. Den eneste forbindelse mellem din første kredit score og scoring metrics ville være alderen på din kreditprofil. Og da denne faktor kun er ca. 15 % af pointene i din samlede kreditvurdering værd, vil du, selv hvis du stort set “dumper” denne kategori og klarer dig godt i de andre, stadig have en kreditvurdering et godt stykke over 640.

Vil du vide, hvordan kreditvurderingerne for amerikanske forbrugere ser ud? Lad os se nærmere på det.

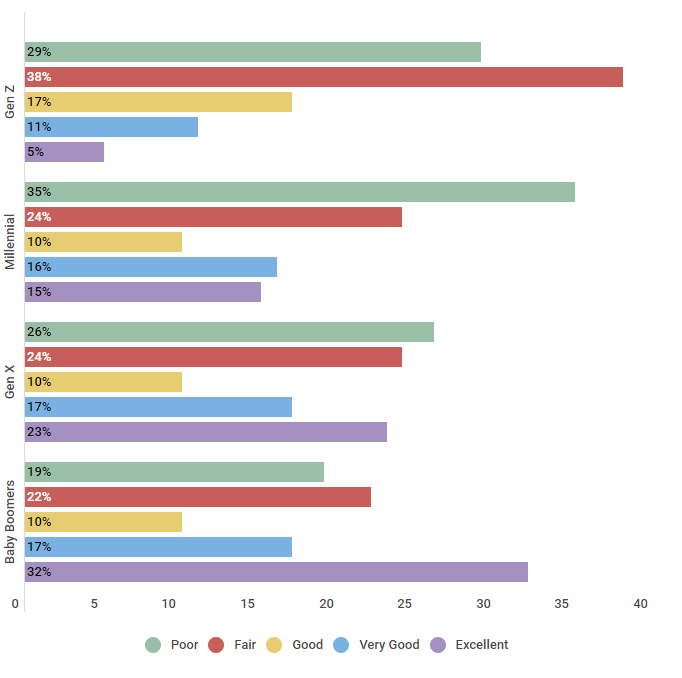

U.S. Befolkningen kategoriseret efter de fem FICO-områder for kreditscore

| Age | Poor | Fair | Fair | Good | Meget godt | Udmærket |

|---|---|---|---|---|---|---|

| Gen Z | 29% | 38% | 17% | 11% | 5% | |

| Millennial | 35% | 24% | 10% | 16% | 15% | |

| Gen X | 26% | 24% | 10% | 10% | 17% | 23% |

| Baby Boomers | 19% | 22% | 22% | 10% | 17% | 32% |

Kilde: Vi foretog en undersøgelse af 550 amerikanske forbrugere i forskellige aldersgrupper den 26/9/2018 for at forstå, hvilke kreditscoreintervaller de faldt i.

Det kommer ikke som nogen overraskelse, at ældre forbrugere med en mere etableret kredithistorik har bedre kreditscore – med ca. en tredjedel af Baby Boomers, der har fremragende kredit. Yngre generationer, der lige er begyndt at opbygge deres kredit, arbejder stadig på at forbedre deres score, idet størstedelen af Gen Zers og Millennials har dårlig eller rimelig kredit.

Nu da du ved, hvordan scorer ser ud, skal vi se, hvordan de beregnes.

Hvordan beregnes din kredit score?

For at forstå, hvordan din kredit score fungerer, skal du vide, hvordan den beregnes. Din kredit score har en række faktorer, der bidrager til din score, og som hver især har deres egen vægt. I denne artikel vil vi se på de faktorer, der bidrager til din FICO Score, da det er den mest almindeligt anerkendte og anvendte scoringsmetode.

De faktorer, der bidrager til din kredit score, er som følger:

- Betalingshistorik (35 %). Din betalingshistorik er den største enkeltstående faktor, der bidrager til din kreditvurdering. Det viser potentielle långivere, hvor ofte dine betalinger har været rettidige – eller om de har været forsinkede eller udeblevet.

- Kreditudnyttelse (30 %). Selv om det kan lyde kompliceret, er din kreditudnyttelse simpelthen den procentdel af din samlede tilgængelige kredit, som du i øjeblikket bruger. Dette tal er udtrykt som en procentdel, og for at opnå den bedste score skal du holde dit tal under 30 %.

- Kreditalder (15 %). Alderen eller længden af din kredithistorik bidrager også til din score. For at få mest muligt ud af denne faktor skal du sørge for at holde dine ældste konti åbne og i god stand.

- Kreditmix (10 %). Potentielle långivere vil gerne se en blanding af forskellige kredittyper i din rapport, f.eks. kreditkortkonti og et bil- eller realkreditlån.

- Antal forespørgsler (10 %). Mens kontrol af din kreditvurdering ikke vil skade din konto, vil hårde forespørgsler, f.eks. når du ansøger om et nyt kreditkort, gøre det. Begræns antallet af hårde forespørgsler på din kredit for at holde din score høj.

Nu da du ved, at din kredit score er baseret på oplysningerne i din kreditrapport, samt hvordan din kredit score beregnes, skal vi se nærmere på, hvordan du kan tjekke din kreditrapport.

Sådan tjekker du din kreditrapport

Ved lov har du ret til en gratis kopi af din kreditrapport hver 12. måned fra hver af de 3 landsdækkende kreditoplysningsbureauer (Equifax, Experian og TransUnion). Du kan anmode om en kopi af din kreditrapport online på annualcreditreport.com (det eneste autoriserede websted for disse gratis kreditrapporter) eller ved at ringe på 1-877-322-8228. Du skal oplyse dit navn, din adresse, dit personnummer og din fødselsdato for at bekræfte din identitet.

Men hvad sker der, hvis du får at vide, at du har en utilstrækkelig kredithistorik, når du ansøger om kredit eller forsøger at tjekke din kreditrapport?

Hvad er utilstrækkelig kredithistorik?

Det er ikke ualmindeligt at have en utilstrækkelig kredithistorik, når du lige er begyndt. At have en utilstrækkelig kredithistorik betyder ganske enkelt, at din kreditprofil ikke er gammel nok til at opfylde kravene fra en bestemt långiver. Hvis du får at vide, at du har en utilstrækkelig kredithistorik, er der flere strategier, som du kan tage for at overvinde dette:

- Søg om et kreditkort med sikkerhed

- Søg om et kreditopbygningslån

- Bede din udlejer om at indberette dine månedlige huslejebetalinger

- Føj en autoriseret bruger til dit kreditkort, eller bliv autoriseret bruger på en andens konto

Hvis du har en utilstrækkelig kredithistorik, er det vigtigt at vide, at du ikke er alene. Lad os tage et kig på antallet af mennesker, der i øjeblikket er kredit usynlige:

Amerikanere, der er usynlige på kredit

| Generation | Procentdel, der er usynlige på kredit |

|---|---|

| Generation Z | 84% |

| Millennials | 24% |

| Generation X | 15% |

| Baby Boomers | 10% |

| Den tavse generation | 15% |

Kilde: Som du kan se, anses et overvældende flertal af generation Z’erne (84 %) for at være usynlige på kredit. Dette tal fortsætter med at falde, efterhånden som generationerne bliver ældre. For eksempel betragtes kun 24 % af Millennials som kredit usynlige, og blot 10 % af Baby Boomers er det.

For at lære mere om utilstrækkelig kredithistorik og de skridt, du kan tage for at hjælpe med at opbygge din kreditprofil hurtigt, skal du tjekke disse artikler.

Hvor lang tid vil det tage at forbedre din kredit?

Hvis din startkreditscore ikke er, hvor du gerne vil have den, spekulerer du sikkert på, hvor lang tid det vil tage at se en forbedring i din kreditscore. Lad os tage et kig nedenfor:

Den tid, det tager at forbedre kreditværdighed og flytte til en anden kreditvurdering

| Kreditværdighedsinterval (start) | Kreditværdighedsinterval (slut) | Gennemsnitligt tidsforbrug | |

|---|---|---|---|

| Dårlig kredit Score | Middelgod kreditvurdering | 8 måneder | |

| Middelgod kreditvurdering | God kreditvurdering | 14 måneder | 14 Måneder |

| God kreditvurdering | Udmærket kreditvurdering | 7 Måneder |

Kilde: Vi har undersøgt 455 forbrugere i løbet af 24 måneder for at forstå, hvor lang tid det i gennemsnit tager at bevæge sig mellem kreditområder fra 15/2/2016 til 15/2/2018.

Du kan forvente at se betydelige forbedringer ret hurtigt. Hvis du f.eks. arbejder aktivt på at forbedre din kredit, kan du forvente at se din score blive forbedret fra dårlig til rimelig på kun 8 måneder.

Gratis Credit Score

Hvordan man opbygger kredit

FICO Score

Hvad er en god kredit score

Us Gennemsnitlig kredit score

FICO Score Definition

Hvad man kan forvente med en begyndende kredit score

Hvis du lige er begyndt med kredit og din score falder i det “nye” område, hvad kan du så forvente, hvis og når du skal foretage et større køb? Desværre kan dine indledende rentesatser være lidt højere, end du gerne vil have. Hvis det er tilfældet, bør du overveje at tilføje en medunderskriver til din ansøgning, hvis det er en mulighed. Hvis det ikke er muligt at sikre en medunderskriver, skal du huske på, at du altid kan refinansiere dit køb senere, når din kreditværdighed er forbedret.

Nu skal vi se på de gennemsnitlige renter, som Credit Sesame-medlemmer betaler, baseret på deres kreditværdighedsinterval.

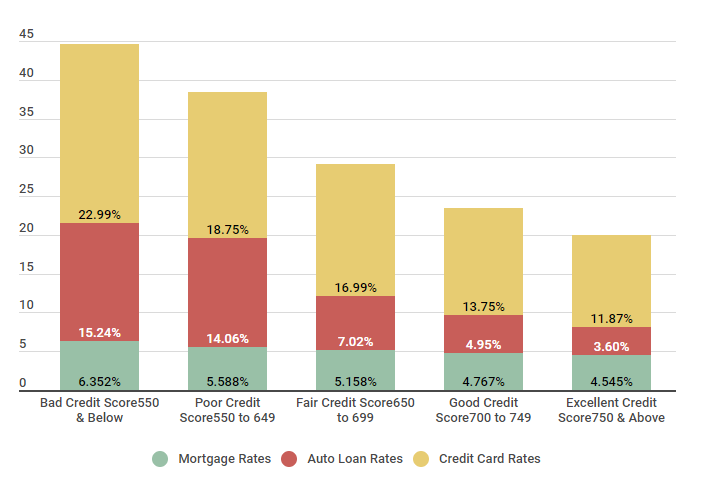

Sammenligning af de gennemsnitlige rentesatser for Credit Sesame-medlemmer

| Scoreinterval | Hypothek Satser | Autolånsatser | Kreditkortsatser | |

|---|---|---|---|---|

| Skadelig kreditvurdering 550 & Under |

6.352% | 15.24% | 22.99% | |

| Svær kreditværdighed 550 til 649 |

5.588% | 14.06% | 18,75% | |

| Fair Credit Score 650 til 699 |

5,158% | 7,02% | 16.99% | |

| God kreditværdighed 700 til 749 |

4.767% | 4.95% | 13.75% | |

| Udmærket kreditværdighed 750 & Over |

4,545% | 3,60% | 11,87% |

Kilde: Som du kan se, ender forbrugere med dårlig kredit desværre med at betale betydeligt mere i renter end dem, der har fremragende kredit. Tag for eksempel kreditkortrenterne – hvis du har dårlig kredit, kan du forvente at betale ca. 23 % i rente. Med fremragende kredit falder dette tal til under 12 % – hvilket betyder, at hvis du har dårlig kredit, ender du med at betale næsten dobbelt så meget i renter for de samme køb.

Vi talte med Keilani, medlem af Credit Sesame, for at finde ud af, hvad hun gør for at opbygge sin kredit som 18-årig. Her er, hvad hun havde at sige:

Keilani på 18 år er allerede ved at opbygge sin kredit

Medlem siden: 9/1/2018

Vi bemærkede, at du lige er blevet medlem, hvad fik dig til at opbygge din kredit?

Jeg tog et erhvervskursus i gymnasiet, da jeg var 16 år og lærte om vigtigheden af kreditscore, og hvordan de kan påvirke hele dit økonomiske liv. Jeg ønskede ikke at være afhængig af andre for at få lån eller kreditkort, så jeg satte mig et mål om at have en god kredit score, når jeg var færdiguddannet. Jeg hørte fra en kunde om Credit Sesame, og derfor besluttede jeg mig for at tjekke det ud. Jeg er så glad for, at jeg gjorde det.

Hvad er din kredit score, og hvordan har du opbygget din kredit?

Min kredit score er lige nu 752, hvilket er meget godt, men ikke hvor jeg gerne vil have den. Jeg vil gerne have den til at være fremragende, men jeg forstår, at det vil være svært med min begrænsede kredithistorie. Efter min klasse talte jeg med mine forældre om at tilføje mig som en autoriseret underskriver på deres kreditkort, hvilket de gjorde, noget modvilligt. De havde al mulig grund til at være bekymrede, for det er ikke alle teenagere, der er ansvarlige med penge. Sidste sommer begyndte jeg at arbejde, og i begyndelsen af mit sidste år bad jeg mine forældre om at være medunderskrivere på et meget lille lån til en bil. På grund af de penge, jeg sparede op, var jeg i stand til at betale afdrag hver måned, og nu er det næsten betalt af.

Så hvad har du planer om at gøre for at fortsætte med at opbygge din kredit?

Jeg har planer om at bo hjemme i det mindste det første år på college, så jeg har tænkt mig at spare penge på den måde. Jeg har også tænkt mig at ansøge om mit eget kreditkort. Fordi college er dyrt, var jeg nødt til at optage et studielån, hvilket sammen med mine andre lån er med til at sprede, og det vil fortsat opbygge min kredit. Jeg ved, at det ikke bliver let, men mit mål er at have en fremragende kredit, inden jeg afslutter college, så jeg kan gøre alt, hvad jeg vil.

Vi ønskede at dele Keilanis historie, fordi den viser vigtigheden af at opbygge din kredit fra en tidlig alder, og hvordan dette kan give dig mulighed for økonomisk succes i fremtiden.

Konklusion &Sammenfatning

Sammenfattende kan du sige, at når du begynder at opbygge din kredit, starter din første kredit score ikke på 0. Hvert bureau har sin egen metode til at beregne din kredit score, selv om de alle drejer sig om lignende faktorer. Ved at træffe ansvarlige valg med din kredit er du godt på vej til en god kredit score – og alle de fordele, der følger med den.