Se você está apenas começando a estabelecer seu perfil de crédito ou histórico de crédito, você provavelmente está curioso sobre qual é a sua pontuação inicial. Vamos ver qual é essa pontuação, como é calculada, como pode melhorá-la, e mais.

- Com que pontuação de crédito começa?

- Qual é a sua pontuação de crédito inicial?

- Como é calculada sua pontuação de crédito?

- Como verificar seu relatório de crédito

- O que é um histórico de crédito insuficiente?

- Quanto tempo levará para melhorar seu crédito?

- O que esperar com uma pontuação de crédito inicial

- Keilani aos 18 já está a construir o seu crédito

- Conclusão &Resumo

Com que pontuação de crédito começa?

Poderá ficar surpreendido por saber que todos começamos sem qualquer pontuação de crédito. Sua informação básica não é relatada até que você realmente tenha tido crédito (como um cartão de crédito, empréstimo, etc.) em seu nome por pelo menos 6 meses. Entretanto, isto não significa que sua pontuação de crédito começa em 0. Existem 3 agências e cada uma tem sua própria faixa de pontuação única, a maioria das quais começa em torno de 300.

Vamos dar uma olhada mais detalhada nas faixas de pontuação de crédito, e como cada agência as vê.

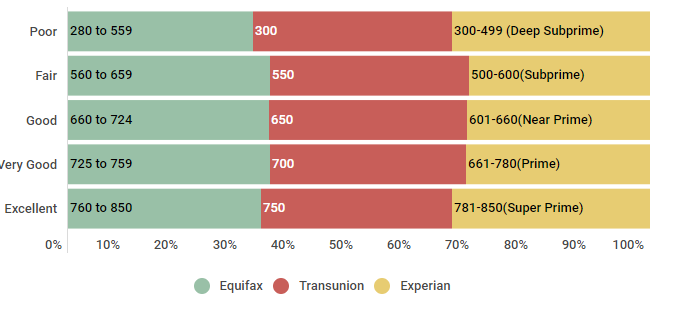

Avalores de pontuação de crédito: TransUnion (VantageScore 3.0), Equifax, Experian

>

>

| Rank | Equifax | Transunion | Experian |

|---|---|---|---|

| Poor | 280 a 559 | 300-550 | 300-499 (Subprime profundo) |

| Fair | 560 a 659 | 550-649 | 500-600(Subprime) |

| Bom | 660 a 724 | 650-699 | 601-660(Near Prime) |

| Muito Bom | 725 a 759 | 700-749 | 661-780(Prime) |

| Excellent | 760 a 850 | 750-850 | 781-850(Super Prime) |

Fonte: Dados encontrados em 3 de outubro de 2018. Site da Experian Information Systems. FAQs sobre pontuação de crédito. Obtido de https://www.experian.com/blogs/ask-experian/credit-education/faqs/credit-score-faqs, site da Equifax. Faixa de Pontuação de Crédito Equifax ™ Somente nos EUA. Recuperado de https://help.equifax.com/s/article/Equifax-Credit-Score-ranges-US-only, TransUnion VantageScore 3.0 modelo.

Como você pode ver, enquanto cada bureau tem seus próprios valores específicos que se coordenam com os vários intervalos de pontuação de crédito, todos eles estão relativamente próximos em valor. Então, se a sua pontuação de crédito não começa em 0… onde é que começa?

Qual é a sua pontuação de crédito inicial?

Todos começamos sem pontuação de crédito – o que faz sentido, dado que as nossas pontuações de crédito são baseadas nas informações contidas nos nossos relatórios de crédito, e estes relatórios só são gerados depois de termos tido crédito em nossos nomes durante 6 meses ou mais. Sem um histórico estabelecido, seu relatório de crédito e sua pontuação de crédito não aparecem magicamente quando você faz 18 anos, apesar de muitos equívocos comuns.

Após você ter estabelecido crédito, sua primeira pontuação de crédito pode variar de menos de 500 a bem nos 700s, dependendo de seu desempenho financeiro inicial. A única ligação entre a sua primeira pontuação de crédito e as métricas de pontuação seria a idade do seu perfil de crédito. E dado que este factor só vale cerca de 15% dos pontos na sua pontuação total de crédito, mesmo que essencialmente ‘falhe’ esta categoria e se saia bem nas outras, ainda teria uma pontuação de crédito bem acima de 640.

Perguntando-se como seriam as pontuações de crédito dos consumidores americanos? Vamos dar uma olhada de perto.

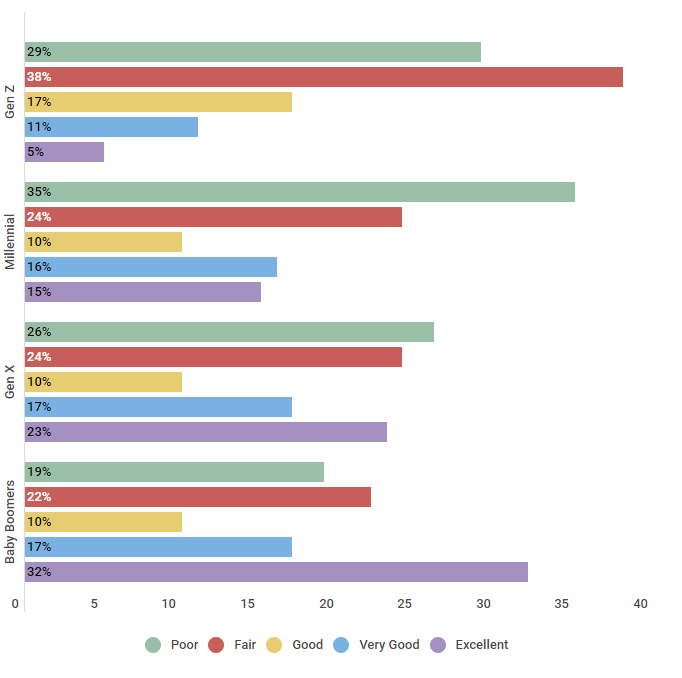

U.S. População Categorizada pelas Cinco Faixas FICO para Pontuações de Crédito

>

| Age | Poor | Fair | Bom | Muito Bom | Excelente |

|---|---|---|---|---|---|

| Gen Z | 29% | 38% | 17% | 11% | 5% |

| Millennial | 35% | 24% | 10% | 16% | 15% |

| Gen X | 26% | 24% | 10% | 17% | 23% |

| Baby Boomers | 19% | 22% | 10% | 17% | 32% |

Fonte: Fizemos uma pesquisa com 550 consumidores americanos em diferentes faixas etárias em 26/9/2018 para entender em quais faixas de pontuação de crédito eles caíram.

Não é surpresa que consumidores mais velhos, com um histórico de crédito mais estabelecido, tenham melhores pontuações de crédito – com aproximadamente um terço dos Baby Boomers tendo excelente crédito. As gerações mais jovens que estão apenas começando a construir seu crédito ainda estão trabalhando para melhorar suas pontuações, com a maioria dos Gen Zers e Millennials tendo crédito pobre ou justo.

Agora que você saiba como são as pontuações, vamos ver como são calculadas.

Como é calculada sua pontuação de crédito?

Para entender como funciona sua pontuação de crédito, você tem que saber como é calculada. A sua pontuação de crédito tem uma série de factores que contribuem para a sua pontuação, cada um com o seu próprio peso. Para efeitos deste artigo, vamos analisar os factores que contribuem para a sua pontuação FICO, uma vez que é o método de pontuação mais comummente reconhecido e utilizado.

Os factores que contribuem para a sua pontuação de crédito são os seguintes:

- Histórico de pagamentos (35%). O seu histórico de pagamento é o maior fator que contribui para a sua pontuação de crédito. Isto mostra aos potenciais credores quantas vezes o seu pagamento tem sido pontual – ou se eles se atrasaram ou falharam.

- Utilização do crédito (30%). Embora isto possa parecer complicado, sua utilização de crédito é simplesmente a porcentagem do seu crédito total disponível que você está usando atualmente. Este número é expresso como uma percentagem e, para manter a melhor pontuação, você vai querer manter o seu número abaixo de 30%.

- Idade do crédito (15%). A idade ou duração do seu histórico de crédito também contribui para a sua pontuação. Para aproveitar ao máximo este fator, certifique-se de manter suas contas mais antigas abertas e em boa situação.

- Mistura de créditos (10%). Os potenciais credores gostam de ver uma mistura de diferentes tipos de crédito no seu relatório, tais como contas de cartão de crédito e um empréstimo automóvel ou hipotecário.

- Número de Consultas (10%). Enquanto a verificação da sua pontuação de crédito não prejudicará a sua conta, consultas duras, tais como quando você solicita um novo cartão de crédito, irão. Limite o número de consultas difíceis sobre o seu crédito para manter a sua pontuação alta.

Agora você sabe que sua pontuação de crédito é baseada nas informações contidas em seu relatório de crédito, assim como como sua pontuação de crédito é calculada, vamos dar uma olhada mais detalhada em como você pode verificar seu relatório de crédito.

Como verificar seu relatório de crédito

Por lei, você tem direito a uma cópia gratuita de seu relatório de crédito a cada 12 meses, de cada uma das 3 agências de relatório de crédito nacionais (Equifax, Experian, e TransUnion). Você pode solicitar uma cópia de seu relatório de crédito online do annualcreditreport.com (o único site autorizado para estes relatórios de crédito gratuitos) ou ligando para 1-877-322-8228. Você precisará fornecer seu nome, endereço, número do seguro social e sua data de nascimento a fim de verificar sua identidade.

Mas e se lhe disserem que você tem um histórico de crédito insuficiente quando você solicita crédito ou tenta verificar seu relatório de crédito?

O que é um histórico de crédito insuficiente?

Não é incomum ter um histórico de crédito insuficiente quando você está apenas começando. Ter um histórico de crédito insuficiente significa simplesmente que o seu perfil de crédito não é suficientemente antigo para satisfazer os requisitos de um determinado credor. Se lhe disserem que tem um historial de crédito insuficiente, existem várias estratégias que pode adoptar para ajudar a ultrapassar isto:

- Aplique para um cartão de crédito seguro

- Aplique para um empréstimo de construtor de crédito

- Aplique o seu senhorio para relatar os seus pagamentos mensais de renda

- Adicionar um usuário autorizado ao seu cartão de crédito, ou tornar-se um usuário autorizado na conta de outra pessoa

Se você tem um histórico de crédito insuficiente, é importante saber que você não está sozinho. Vamos dar uma olhada no número de pessoas que atualmente são invisíveis ao crédito:

Americanos que são de crédito invisível

| Geração | Percentagem de Crédito Invisível |

|---|---|

| Geração Z | 84% |

| Millennials | 24% |

| Geração X | 15% |

| Baby Boomers | 10% |

| A Geração Silenciosa | 15% |

Fonte: Informação obtida do Consumer Financial Protection Bureau em 11 de Outubro de 2018.

https://www.consumerfinance.gov/about-us/blog/who-are-credit-invisible/

Como pode ver, uma esmagadora maioria dos Gen Zers (84%) são considerados crédito invisível. Este número continua a diminuir à medida que as gerações envelhecem. Por exemplo, apenas 24% dos Millennials são considerados créditos invisíveis, e apenas 10% dos Baby Boomers são.

Para saber mais sobre o histórico de crédito insuficiente e os passos que você pode dar para ajudar a construir seu perfil de crédito rapidamente, veja estes artigos.

Quanto tempo levará para melhorar seu crédito?

Se sua pontuação de crédito inicial não está onde você gostaria que estivesse, você provavelmente está se perguntando quanto tempo levará para ver uma melhoria em sua pontuação de crédito. Vamos dar uma olhada abaixo:

A duração do tempo para melhorar a pontuação de crédito e avançar para diferentes classificações de crédito

| Intervalo de pontuação de crédito (Início) | Intervalo de pontuação de crédito (Fim) | Tempo médio gasto |

|---|---|---|

| Crédito pobre Pontuação | Pontuação de Crédito de Feiras | 8 Meses |

| Pontuação de Crédito de Feiras | Pontuação de Crédito de Feiras | 14 Meses |

| Bom pontuação de crédito | Excelente pontuação de crédito | 7 Meses |

Fonte: Pesquisamos 455 consumidores ao longo de 24 meses para entender em média quanto tempo leva para se mover entre as faixas de crédito de 15/02/2016 a 15/02/2018.

Você pode esperar ver melhorias significativas bastante rapidamente. Por exemplo, ao trabalhar activamente para melhorar o seu crédito, pode esperar ver a sua pontuação melhorar de pobre para justo em apenas 8 meses.

Pontuação de Crédito Livre

Como Construir Crédito

Pontuação de FICO

O que é uma Grande Pontuação de Crédito

Us Nota média de crédito

FICO Definição de pontuação

O que esperar com uma pontuação de crédito inicial

Se você está apenas começando com o crédito e sua pontuação cai na faixa “nova”, o que você pode esperar se e quando você precisa fazer uma grande compra? Infelizmente, suas taxas de juros iniciais podem ser um pouco mais altas do que você gostaria. Se este for o caso, considere adicionar um co-signatário à sua candidatura, se essa for uma possibilidade. Se não for possível assegurar um co-signatário, tenha em mente que você pode sempre refinanciar sua compra mais tarde, uma vez que sua pontuação de crédito tenha melhorado.

Agora, vamos olhar para as taxas de juros médias que os membros do Credit Sesame estão pagando, com base na sua faixa de pontuação de crédito.

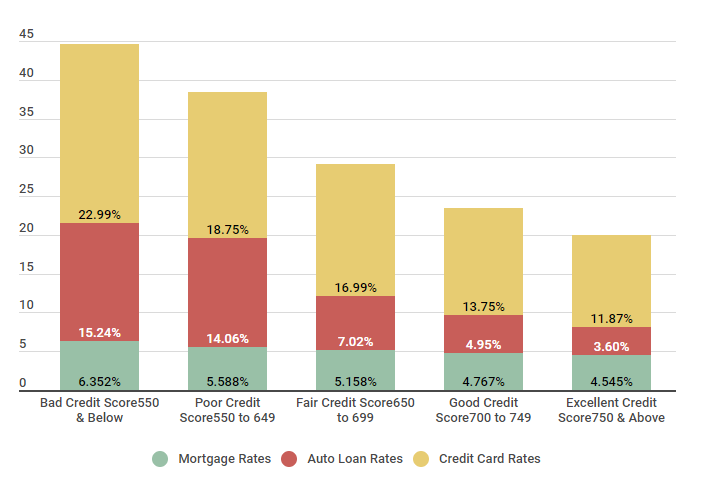

Comparação das taxas de juros médias dos membros do Sésamo de Crédito

| Escore de crédito | Mortagem Taxas | Auto Taxas de empréstimo | Cartão de crédito |

|---|---|---|---|

| Bad Credit Score 550 & Abaixo de |

6.352% | 15,24% | 22,99% |

| Poor Credit Score 550 a 649 |

5,588% | 14.06% | 18,75% |

| Pontuação de Crédito Feiral 650 a 699 |

5,158% | 7,02% | 16.99% |

| Bom pontuação de crédito 700 a 749 |

4,767% | 4,95% | 13.75% |

| Excellent Credit Score 750 & Acima |

4,545% | 3,60% | 11,87% |

Fonte: As notas de crédito foram calculadas a partir de 5.000 membros do Credit Sesame em 3/11/18,

Como você pode ver, os consumidores com crédito ruim, infelizmente, acabam pagando significativamente mais em juros do que aqueles que têm crédito excelente. Veja, por exemplo, as taxas de juros do cartão de crédito – se você tem crédito ruim, você pode esperar pagar aproximadamente 23% de juros. Com crédito excelente, este número cai para menos de 12% – o que significa que se você tiver crédito ruim, acabará pagando quase o dobro em juros, pelas mesmas compras.

Falamos com o membro do Credit Sesame, Keilani, para descobrir como ela está fazendo para construir seu crédito aos 18 anos de idade. Eis o que ela tinha a dizer:

Keilani aos 18 já está a construir o seu crédito

Membro Desde: 9/1/2018

Notámos que acabou de se juntar, o que o levou a construir o seu crédito?

>

Fiz uma aula de negócios na escola secundária quando tinha 16 anos e aprendi sobre a importância das notas de crédito e como elas podem influenciar toda a sua vida financeira. Eu não queria depender de outra pessoa para empréstimos ou cartões de crédito, então eu estabeleci um objetivo de ter uma boa pontuação de crédito até o momento em que eu me formei. Eu ouvi de um cliente sobre Credit Sesame e por isso decidi verificar. Estou tão feliz por tê-lo feito.

Qual é a sua pontuação de crédito e como você tem construído o seu crédito?

A minha pontuação de crédito agora é 752, que é muito boa, mas não onde eu quero que ela esteja. Eu gostaria que fosse excelente, mas eu entendo com meu histórico de crédito limitado que seria difícil. Depois da minha aula, falei com meus pais sobre me adicionar como signer autorizado em seu cartão de crédito, o que eles fizeram, com alguma relutância. Eles tinham todo o direito de estar preocupados, nem todos os adolescentes são responsáveis com dinheiro. No verão passado, comecei a trabalhar e, no início do meu último ano, pedi aos meus pais que assinassem em conjunto um pequeno empréstimo para um carro. Por causa do dinheiro que poupei, consegui fazer pagamentos todos os meses, e agora está quase pago.

Então o que você planeja fazer para continuar construindo seu crédito?

Eu planejo viver em casa durante pelo menos o primeiro ano da faculdade, então eu vou economizar dinheiro dessa maneira. Eu também vou pedir o meu próprio cartão de crédito. Porque a faculdade é cara eu tive que fazer um empréstimo de estudante, que com meus outros empréstimos ajuda a diversificar, e continuará a construir meu crédito. Eu sei que não será fácil, mas meu objetivo é ter um crédito excelente antes de me formar na faculdade para poder fazer o que eu quiser.

Quisemos compartilhar a história de Keilani porque mostra a importância de construir seu crédito desde cedo, e como isto pode prepará-lo para o sucesso financeiro no futuro.

Conclusão &Resumo

Em conclusão, quando você começa a construir seu crédito, sua pontuação de crédito inicial não começa em 0. Cada agência tem seu próprio método para calcular sua pontuação de crédito, embora todos eles girem em torno de fatores semelhantes. Ao fazer escolhas responsáveis com o seu crédito, você está bem encaminhado para uma boa pontuação de crédito – e todos os benefícios que acompanham o seu crédito.