Hace tres meses, el gigante petrolero británico BP Plc. (NYSE:BP) causó una gran conmoción en el sector del petróleo y el gas al declarar que el pico de la demanda de petróleo ya había quedado atrás. En las Perspectivas Energéticas 2020 de la compañía, el director ejecutivo Bernard Looney prometió que BP multiplicaría por veinte su gasto en energías renovables, hasta alcanzar los 5.000 millones de dólares anuales en 2030, y que «no entraría en ningún nuevo país para la exploración de petróleo y gas». Este anuncio fue un poco sorprendente, dado lo agresiva que ha sido BP en la exploración de nuevas fronteras petrolíferas y de gas.

El universo inversor parece coincidir con los sentimientos de BP, ya que el sector del petróleo y el gas ha sido sistemáticamente el de peor rendimiento en la última década. El sector sufrió un nuevo golpe después de que la mayor petrolera del mundo, propiedad de inversores, ExxonMobil (NYSE:XOM), fuera expulsada del Dow Jones Industrial Average en agosto, dejando a Chevron (NYSE:CVX) como único representante del sector en el índice.

Mientras tanto, los precios del petróleo parecen estancados en la mitad de la década de los 40, con escasas perspectivas de subir a la mitad de la década de los 50 que la mayoría de los productores de esquisto necesitan para perforar de forma rentable.

Profundizar en las perspectivas mundiales del petróleo y el gas sugiere que es el pico de la oferta de petróleo, y no el pico de la demanda, lo que probablemente comience a dominar los titulares a medida que avanzan los trimestres.

Fuente: Bloomberg

Pico de la Demanda de Petróleo

Cuando muchos analistas hablan del Pico del Petróleo, suelen referirse a ese momento en el que la demanda mundial de petróleo entrará en una fase de declive terminal e irreversible.

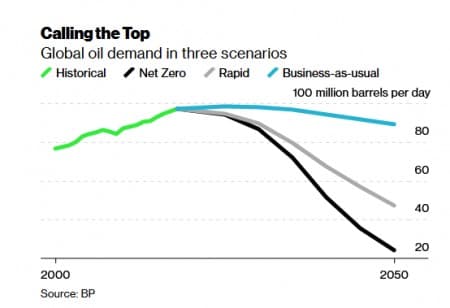

Según BP, este punto ya ha llegado y la demanda de petróleo está programada para caer al menos un 10% en la década actual y hasta un 50% en las dos siguientes. BP señala que, históricamente, la demanda de energía ha aumentado de forma constante junto con el crecimiento económico mundial, con pocas interrupciones; sin embargo, la crisis de COVID-19 y el aumento de la acción climática podrían haber alterado permanentemente ese libro de jugadas.

BP ha modelado 3 posibles escenarios para el futuro de la demanda mundial de combustible y electricidad: Seguir como hasta ahora, transición rápida y cero. Y esto es lo más interesante: BP afirma que incluso en el escenario más optimista, en el que la política energética sigue evolucionando más o menos al ritmo actual (Business as Usual), la demanda de petróleo seguirá sufriendo descensos, sólo que en una fecha más tardía y a un ritmo más lento en comparación con los otros dos escenarios.

Los defensores del petróleo, sin embargo, pueden consolarse con el hecho de que, en el escenario Business-as-Usual, BP ve que la demanda de petróleo se mantendrá en los niveles de 2018 de 97-98 millones de barriles por día hasta 2030, antes de caer a 94 millones de barriles por día en 2040 y, finalmente, a 89 millones de barriles por día dentro de tres décadas. Eso supone una pérdida de demanda de menos del 1% anual hasta 2050.

Sin embargo, las cosas podrían ser muy diferentes en los otros dos escenarios que implican políticas gubernamentales agresivas destinadas a alcanzar el estado de cero emisiones netas para 2050, así como precios del carbono y otras intervenciones destinadas a limitar el calentamiento global.

En el escenario de Transición Rápida (moderadamente agresivo), BP considera que la demanda de petróleo se reducirá un 10% en 2030 y casi un 15% en el escenario de Cero Neto (el más agresivo).

En otras palabras, el descenso de la demanda de petróleo está destinado a ser catastrófico para la industria durante la próxima década en cualquier otro escenario que no sea el de Mantenimiento de la Normalidad.

Por suerte, este es el escenario que probablemente dominará durante la próxima década.

David Blackmon, un analista/consultor de energía independiente con sede en Texas, ha dicho a Forbes que muchos analistas son escépticos sobre las sombrías perspectivas de BP. De hecho, Blackmon afirma que un escenario de «seguir como si nada» parece el camino más probable por el momento, dado el tiempo que la economía mundial podría tardar en recuperarse de Covid-19, así como los billones de dólares que se necesitarían para aplicar los otros dos casos.

Además, es importante tener en cuenta que BP hizo esas proyecciones antes de que las vacunas Covid-19 hubieran entrado en escena. Con varios candidatos a vacunas viables ahora en escena, hay una buena posibilidad de que la economía mundial se recupere a un ritmo más rápido de lo esperado y, por lo tanto, ayude a que la demanda de petróleo se recupere más rápidamente que las estimaciones anteriores.

Pico de la Oferta de Petróleo

Aunque rara vez se discute seriamente, el Pico de la Oferta de Petróleo sigue siendo una clara posibilidad en los próximos dos años.

En el pasado, la teoría del «pico del petróleo» del lado de la oferta resultó ser errónea, principalmente porque sus proponentes invariablemente subestimaron la enormidad de los recursos aún por descubrir. En años más recientes, la teoría del «pico del petróleo» del lado de la demanda siempre ha logrado sobreestimar la capacidad de las fuentes de energía renovables y de los vehículos eléctricos para desplazar a los combustibles fósiles.

Entonces, por supuesto, pocos podrían haber predicho el crecimiento explosivo del esquisto estadounidense que añadió 13 millones de barriles por día a la oferta global de 1 a 2 millones de b/d en el espacio de sólo una década.

Es irónico que la crisis del esquisto sea probablemente la responsable de desencadenar el Pico de la Oferta de Petróleo.

En un excelente artículo de opinión, el vicepresidente de IHS Markit, Dan Yergin, observa que es casi inevitable que la producción de esquisto retroceda y disminuya gracias a los drásticos recortes de la inversión y sólo se recupere después a un ritmo lento. Los pozos de petróleo de esquisto declinan a un ritmo excepcionalmente rápido y, por tanto, requieren una perforación constante para reponer la oferta perdida. Aunque el recuento de equipos de perforación en EE.UU. parece estar estabilizándose gracias al repunte de los precios del petróleo desde los 30 hasta los 40 años, el último recuento de 320 sigue estando muy por debajo de la cifra de 802 de hace un año.

Aunque los países de la OPEP+ tienen actualmente unos 8 millones de barriles de petróleo al día de capacidad sobrante, los actuales niveles de precios no permiten perforar mucho, y el petróleo extra sólo podría ser suficiente para cubrir el déficit de esquisto de EE.UU.UU.

Por Alex Kimani para Oilprice.com

Más lecturas principales de Oilprice.com:

- Encontrando un camino alrededor del punto de estrangulamiento petrolero más grande del mundo

- Los operadores no han sido tan alcistas con el petróleo desde agosto

- La industria de servicios petroleros nunca se recuperará verdaderamente