Si está empezando a establecer su perfil crediticio o su historial de crédito, probablemente tenga curiosidad por saber cuál es su puntuación inicial. Vamos a ver qué es esa puntuación, cómo se calcula, cómo puede mejorarla y mucho más.

- ¿Con qué puntuación crediticia se empieza?

- ¿Cuál es su puntaje crediticio inicial?

- ¿Cómo se calcula su puntuación de crédito?

- Cómo comprobar su informe de crédito

- ¿Qué es un historial de crédito insuficiente?

- ¿Cuánto tiempo tomará mejorar su crédito?

- Qué esperar con un puntaje de crédito inicial

- Keilani a los 18 años ya está construyendo su crédito

- Conclusión &Resumen

¿Con qué puntuación crediticia se empieza?

Tal vez le sorprenda saber que todos empezamos sin puntuación crediticia alguna. Su información básica no se reporta hasta que haya tenido un crédito (como una tarjeta de crédito, un préstamo, etc.) a su nombre durante al menos 6 meses. Sin embargo, esto no significa que su puntuación de crédito comienza en 0. Hay 3 oficinas y cada una tiene su propio rango de puntuación única, la mayoría de los cuales comienzan alrededor de 300.

Veamos más de cerca los rangos de puntuación de crédito, y cómo cada oficina los ve.

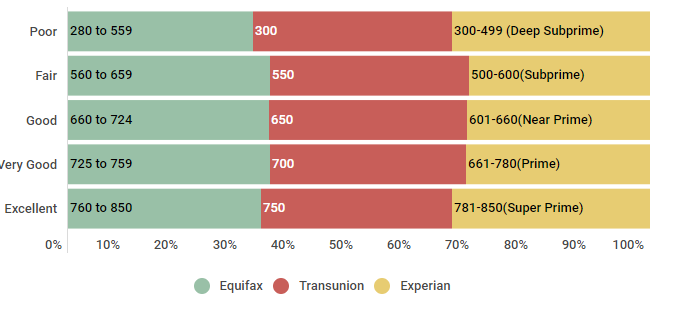

Rangos de puntuación de crédito: TransUnion (VantageScore 3.0), Equifax, Experian

| Rango | Equifax | Transunion | Experian |

|---|---|---|---|

| Pobre | 280 a 559 | 300-550 | 300-499 (Deep Subprime) |

| Fair | 560 a 659 | 550-649 | 500-600(Subprime) |

| Buena | 660 a 724 | 650-699 | 601-660(Near Prime) |

| Muy buena | 725 a 759 | 700-749 | 661-780(Prime) |

| Excelente | 760 a 850 | 750-850 | 781-850(Super Prime) |

Fuente: Datos encontrados el 3 de octubre de 2018. Sitio web de Experian Information Systems. Preguntas frecuentes sobre la puntuación de crédito. Recuperado de https://www.experian.com/blogs/ask-experian/credit-education/faqs/credit-score-faqs, sitio web de Equifax. Rango de puntuación de crédito de Equifax ™ sólo en Estados Unidos. Recuperado de https://help.equifax.com/s/article/Equifax-Credit-Score-ranges-US-only, modelo VantageScore 3.0 de TransUnion.

Como puede ver, aunque cada oficina tiene sus propios valores específicos que se coordinan con los distintos rangos de puntuación crediticia, todos tienen un valor relativamente cercano. Entonces, si su puntaje crediticio no comienza en 0… ¿dónde comienza?

¿Cuál es su puntaje crediticio inicial?

Todos comenzamos sin puntaje crediticio – lo cual tiene sentido, dado que nuestros puntajes crediticios se basan en la información contenida en nuestros informes de crédito, y estos informes ni siquiera se generan hasta que hayamos tenido crédito a nuestro nombre durante 6 meses o más. Sin un historial establecido, su informe de crédito y su puntuación de crédito no aparecen por arte de magia al cumplir los 18 años, a pesar de muchos conceptos erróneos comunes.

Una vez que haya establecido el crédito, su primera puntuación de crédito podría oscilar entre menos de 500 y bien en los 700, dependiendo de su desempeño financiero inicial. La única conexión entre su primera puntuación de crédito y las métricas de puntuación sería la antigüedad de su perfil de crédito. Y dado que este factor sólo vale alrededor del 15% de los puntos de su puntuación crediticia total, incluso «fallando» esencialmente en esta categoría y haciéndolo bien en las otras, todavía tendría una puntuación crediticia muy por encima de 640.

¿Se pregunta cómo son las puntuaciones crediticias de los consumidores estadounidenses? Echemos un vistazo más de cerca.

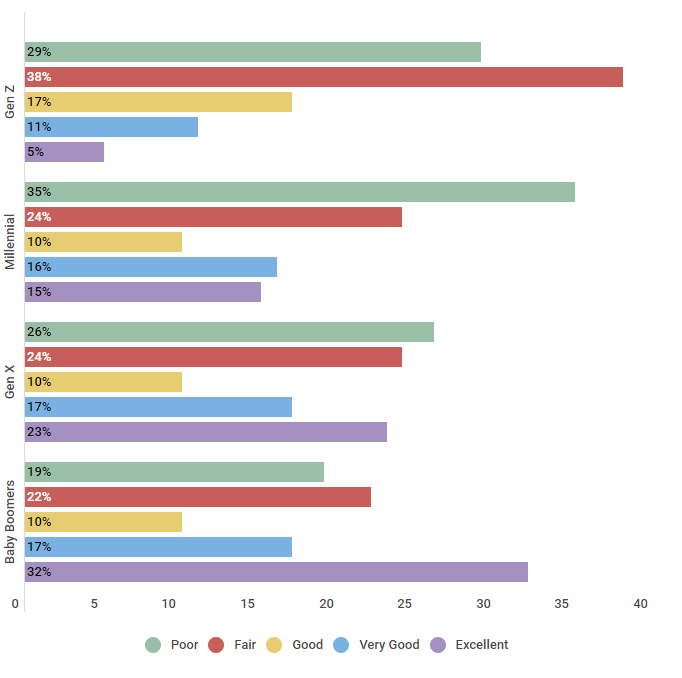

Estados Unidos Población clasificada por los cinco rangos FICO para las puntuaciones crediticias

| Edad | Mala | Buena | Muy buena | Excelente | |

|---|---|---|---|---|---|

| Gen Z | 29% | 38% | 17% | 11% | 5% |

| Millennial | 35% | 24% | 10% | 16% | 15% |

| Gen X | 26% | 24% | 10% | 17% | 23% |

| Baby Boomers | 19% | 22% | 10% | 17% | 32% |

Fuente: Realizamos una encuesta a 550 consumidores estadounidenses de diferentes grupos de edad el 26/9/2018 para entender en qué rangos de puntuación de crédito se encontraban.

No es ninguna sorpresa que los consumidores de mayor edad con un historial de crédito más establecido, tengan mejores puntuaciones de crédito – con aproximadamente un tercio de los Baby Boomers teniendo un crédito excelente. Las generaciones más jóvenes que están empezando a construir su crédito todavía están trabajando en la mejora de sus puntuaciones, con la mayor parte de los Gen Zers y Millennials que tienen un crédito pobre o regular.

Ahora que usted sabe cómo son las puntuaciones, vamos a ver cómo se calculan.

¿Cómo se calcula su puntuación de crédito?

Para entender cómo funciona su puntuación de crédito, usted tiene que saber cómo se calcula. Su puntuación de crédito tiene una serie de factores que contribuyen a su puntuación, cada uno con su propio peso. Para el propósito de este artículo, vamos a ver los factores que contribuyen a su puntuación FICO, ya que es el método de puntuación más comúnmente reconocido y utilizado.

Los factores que contribuyen a su puntuación de crédito son los siguientes:

- Historial de pagos (35%). Su historial de pagos es el factor más importante que contribuye a su puntuación de crédito. Esto muestra a los posibles prestamistas la frecuencia con la que sus pagos han sido puntuales, o si se han retrasado o se han perdido.

- Utilización del crédito (30%). Aunque esto puede parecer complicado, su utilización de crédito es simplemente el porcentaje de su crédito total disponible que está utilizando actualmente. Este número se expresa como un porcentaje y, para mantener la mejor puntuación, querrá mantener su número por debajo del 30%.

- Edad del crédito (15%). La antigüedad o duración de su historial crediticio también contribuye a su puntuación. Para aprovechar al máximo este factor, asegúrese de mantener sus cuentas más antiguas abiertas y en buen estado.

- Combinación de créditos (10%). A los posibles prestamistas les gusta ver una mezcla de diferentes tipos de crédito en su informe, como cuentas de tarjetas de crédito y un préstamo de auto o hipotecario.

- Número de consultas (10%). Mientras que la comprobación de su puntuación de crédito no perjudicará su cuenta, las consultas duras, como cuando solicita una nueva tarjeta de crédito, sí lo harán. Limite el número de consultas duras en su crédito para mantener su puntuación alta.

Ahora que sabe que su puntuación de crédito se basa en la información contenida en su informe de crédito, así como la forma en que se calcula su puntuación de crédito, vamos a echar un vistazo más de cerca a cómo puede comprobar su informe de crédito.

Cómo comprobar su informe de crédito

Por ley, usted tiene derecho a una copia gratuita de su informe de crédito cada 12 meses, de cada una de las 3 agencias de informes de crédito a nivel nacional (Equifax, Experian y TransUnion). Puede solicitar una copia de su informe de crédito en línea en annualcreditreport.com (el único sitio web autorizado para estos informes de crédito gratuitos) o llamando al 1-877-322-8228. Tendrá que proporcionar su nombre, dirección, número de seguridad social y su fecha de nacimiento para verificar su identidad.

¿Pero qué ocurre si le dicen que tiene un historial de crédito insuficiente cuando solicita un crédito o intenta comprobar su informe de crédito?

¿Qué es un historial de crédito insuficiente?

No es raro tener un historial de crédito insuficiente cuando se está empezando. Tener un historial crediticio insuficiente significa simplemente que su perfil crediticio no es lo suficientemente antiguo como para satisfacer los requisitos de un determinado prestamista. Si te dicen que tienes un historial de crédito insuficiente, hay varias estrategias que puedes tomar para ayudar a superar esto:

- Solicitar una tarjeta de crédito garantizada

- Solicitar un préstamo de construcción de crédito

- Solicitar a su casero que informe de sus pagos mensuales de alquiler

- Añadir un usuario autorizado a su tarjeta de crédito, o convertirse en un usuario autorizado en la cuenta de otra persona

Si tiene un historial de crédito insuficiente, es importante saber que no está solo. Echemos un vistazo al número de personas que actualmente no tienen crédito:

Americanos que son invisibles al crédito

| Generación | Porcentaje que es invisible al crédito |

|---|---|

| Generación Z | 84% |

| Millennials | 24% |

| Generación X | 15% |

| Baby Boomers | 10% |

| La Generación Silenciosa | 15% |

Fuente: Información obtenida de la Oficina de Protección Financiera del Consumidor el 11 de octubre de 2018.

https://www.consumerfinance.gov/about-us/blog/who-are-credit-invisible/

Como se puede ver, una abrumadora mayoría de Gen Zers (84%) se considera invisible al crédito. Este número sigue bajando a medida que las generaciones envejecen. Por ejemplo, sólo el 24% de los Millennials son considerados invisibles para el crédito, y un mero 10% de los Baby Boomers lo son.

Para aprender más sobre el historial de crédito insuficiente y los pasos que puede tomar para ayudar a construir su perfil de crédito rápidamente, eche un vistazo a estos artículos.

¿Cuánto tiempo tomará mejorar su crédito?

Si su puntuación de crédito inicial no está donde le gustaría estar, probablemente se esté preguntando cuánto tiempo tomará ver una mejora en su puntuación de crédito. Echemos un vistazo a continuación:

El tiempo que se tarda en mejorar la puntuación de crédito y pasar a una clasificación crediticia diferente

| Rango de puntuación de crédito (inicio) | Rango de puntuación de crédito (final) | Tiempo medio que se tarda |

|---|---|---|

| Crédito pobre Puntuación | Puntaje de crédito regular | 8 meses |

| Puntaje de crédito regular | Puntaje de crédito bueno | 14 Meses |

| Buena puntuación de crédito | Excelente puntuación de crédito | 7 meses |

Fuente: Encuestamos a 455 consumidores en el transcurso de 24 meses para entender en promedio cuánto tiempo se tarda en moverse entre los rangos de crédito a partir del 15/2/2016 hasta el 15/2/2018.

Puedes esperar ver mejoras significativas con bastante rapidez. Por ejemplo, cuando se trabaja activamente para mejorar su crédito, puede esperar ver su puntuación mejorar de pobre a regular en sólo 8 meses.

Puntaje de crédito gratuito

Cómo construir el crédito

Puntaje FICO

Qué es un gran puntaje de crédito

Us Puntaje de Crédito Promedio

Definición de Puntaje FICO

Qué esperar con un puntaje de crédito inicial

Si está comenzando con el crédito y su puntaje cae en el rango «nuevo», ¿qué puede esperar si y cuando necesita hacer una compra importante? Lamentablemente, sus tipos de interés iniciales pueden ser un poco más altos de lo que le gustaría. Si este es el caso, considere la posibilidad de añadir un cofirmante a su solicitud, si es posible. Si no es posible conseguir un cofirmante, tenga en cuenta que siempre puede refinanciar su compra más adelante, una vez que su puntuación de crédito haya mejorado.

Ahora, veamos los tipos de interés medios que están pagando los miembros de Credit Sesame, según su rango de puntuación de crédito.

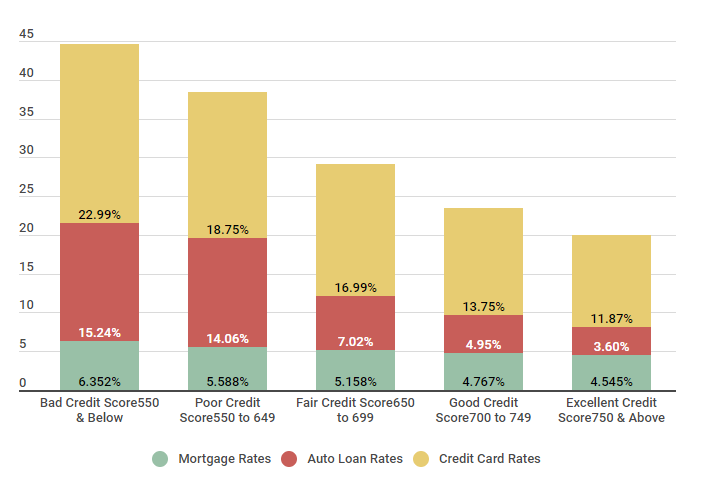

Comparación de los tipos de interés medios de los miembros de Credit Sesame

| Rango de puntuación | Hipoteca Tasas | Tarifas de préstamos para automóviles | Tarifas de tarjetas de crédito |

|---|---|---|---|

| Puntaje de crédito malo 550 & Por debajo de |

6.352% | 15,24% | 22,99% |

| Puntaje de crédito pobre 550 a 649 |

5,588% | 14.06% | 18,75% |

| Puntaje de crédito justo 650 a 699 |

5,158% | 7,02% | 16.99% |

| Buena puntuación de crédito 700 a 749 |

4,767% | 4,95% | 13.75% |

| Puntuación crediticia excelente 750 &Superior |

4,545% | 3,60% | 11,87% |

Fuente: Las puntuaciones de crédito se calcularon a partir de 5,000 miembros de Credit Sesame el 3/11/18.

Como puede ver, los consumidores con mal crédito, desafortunadamente, terminan pagando significativamente más en intereses que aquellos que tienen un crédito excelente. Tomemos, por ejemplo, las tasas de interés de las tarjetas de crédito: si tiene mal crédito, puede esperar pagar aproximadamente un 23% de interés. Con un crédito excelente, esta cifra se reduce a menos del 12%, lo que significa que si tiene un mal crédito, acabará pagando casi el doble de intereses por las mismas compras.

Hablamos con Keilani, miembro de Credit Sesame, para saber qué está haciendo para construir su crédito a los 18 años. Esto es lo que tenía que decir:

Keilani a los 18 años ya está construyendo su crédito

Miembro desde: 9/1/2018

Nos dimos cuenta de que acabas de unirte, ¿qué te impulsó a construir tu crédito?

Tomé una clase de negocios en la escuela secundaria cuando tenía 16 años y aprendí sobre la importancia de los puntajes de crédito y cómo pueden influir en toda tu vida financiera. No quería depender de otra persona para obtener préstamos o tarjetas de crédito, así que me propuse tener una buena puntuación de crédito para cuando me graduara. Un cliente me habló de Credit Sesame y decidí comprobarlo. Estoy muy contento de haberlo hecho.

¿Cuál es tu puntuación de crédito y cómo has ido construyendo tu crédito?

Mi puntuación de crédito ahora mismo es de 752, que es muy buena pero no está donde yo quiero. Me gustaría que fuera excelente, pero entiendo que con mi limitado historial de crédito eso sería difícil. Después de mi clase, hablé con mis padres para que me añadieran como firmante autorizado en su tarjeta de crédito, cosa que hicieron, con cierta reticencia. Tenían todo el derecho a preocuparse, no todos los adolescentes son responsables con el dinero. El verano pasado empecé a trabajar y, al principio de mi último año, pedí a mis padres que firmaran conjuntamente un pequeño préstamo para un coche. Gracias al dinero que ahorré, pude hacer los pagos todos los meses, y ahora está casi pagado.

¿Qué piensas hacer para seguir construyendo tu crédito?

Pienso vivir en casa durante al menos el primer año de universidad, así que voy a ahorrar dinero de esa manera. También voy a solicitar mi propia tarjeta de crédito. Como la universidad es cara, tuve que pedir un préstamo para estudiantes, que junto con mis otros préstamos ayudan a diversificar, y seguirán construyendo mi crédito. Sé que no será fácil, pero mi meta es tener un crédito excelente antes de graduarme de la universidad para poder hacer lo que quiera.

Queríamos compartir la historia de Keilani porque muestra la importancia de construir tu crédito desde una edad temprana, y cómo esto puede prepararte para el éxito financiero en el futuro.

Conclusión &Resumen

En conclusión, cuando usted comienza a construir su crédito, su puntaje crediticio inicial no comienza en 0. Cada oficina tiene su propio método para calcular su puntaje crediticio, aunque todos giran en torno a factores similares. Si toma decisiones responsables con su crédito, estará en camino de obtener un buen puntaje crediticio – y todos los beneficios que vienen con él.